本月,美国内衣品牌维多利亚的秘密宣布,不再使用「天使超模」、「翅膀」等经典象征,性感的「维密天使」将成为历史,取而代之的是 7 位女性力量倡议者,维密大秀也将在 2022 年以不同的形式回归。

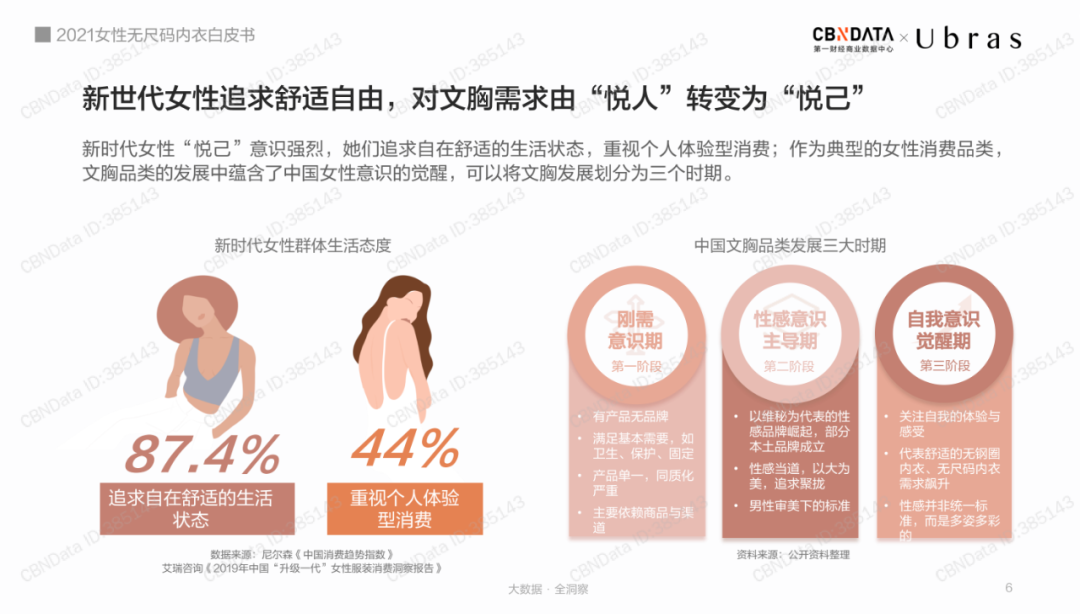

当今的内衣市场,早就不是「性感」的天下。曾经以性感著称的维密,也火急火燎地实行着「去性感化」。 在日前 CBNData 携手 Ubras 发布的《2021 女性无尺码内衣白皮书》中,将中国内衣市场分为三个阶段:第 1 阶段,刚需意识期;第 2 阶段,性感意识主导期;第 3 阶段,自我意识觉醒期。

时间回到钢圈内衣被引进中国之前,中国女性内衣已经经历了从「抹胸」、「肚兜」到「小马甲」、「小背心」的转变,但彼时中国仍未出现专门的内衣品牌,中国女性对于内衣设计的需求也并不旺盛。 20 世纪 90 年代起,随着国外内衣品牌的进入,中国女性开始意识到内衣设计的重要性,开始追崇更加大胆、性感的钢圈内衣。「中国钢圈内衣鼻祖」爱慕便诞生于这样的环境之下,诞生于女性内衣刚需意识崛起之时。

2010 年到 2013 年间,都市丽人以亲民的价格和丰富的设计赢得了女性消费者的芳心。都市丽人的迅速扩张,不仅将钢圈内衣曾经高昂的价格压了下来,还使「性感意识」深入到了女性消费者的心中。 据欧睿咨询数据显示,2010~2015 年间,中国女性内衣市场规模平均年增长率为11.6%,市场潜力无穷。中国此阶段的内衣红利期,不仅让国内钢圈内衣巨头们崛起,也吸引了不少国外内衣品牌入局。

2017 年,在本土失利的维密,选择发力中国市场,在上海梅赛德斯-奔驰文化中心高调办秀。门票被炒至 30 万元,多位明星出席秀场,中国天使奚梦瑶摔跤,随着维密在中国频频登上热搜大出风头,维密线上线下门店的布局也进一步加快。

但维密换个地方继续打「性感牌」的计划,终究是落空了。早在 2016 年前后,NEIWAI 内外、Bananain 蕉内、蒛一、Ubras、素肌良品等内衣品牌,就看到了女性意识觉醒下内衣细分市场的无穷潜力,推出了关键词为「无钢圈」、「无尺码」、「舒适」、「无痕」的「悦己」型内衣。随着这些品牌在本土抢占市场,依然高喊「你要性感」的维密,自然节节败退。

舒适型内衣究竟因何崛起?普遍的答案都是:女性意识的觉醒。通过统计客群数据,《2021 女性无尺码内衣白皮书》分析出,无尺码内衣的主要消费群体为高知的轻熟一代女性,这些女性拥有极高的女性意识,信奉「悦己」,相比性感更注重舒适。 但是,包括无尺码内衣在内的舒适型内衣,其火爆的背后,真的只有女性意识觉醒吗?或许我们可以换个角度,从内衣本身进行分析。 一般来说,根据女性不同的身材,传统内衣会有 ABCDE 五个罩杯和 70/75/80/85 四个底围,如此一来就有 20 个尺码,而同款内衣会有不同的颜色,按黑白肤三色来算,那么一款内衣至少就有 60 个 SKU。 相比之下,主打舒适的内衣,要么直接宣布无尺码,要么即使有单个的尺码也基本限制在 S/M/L 三个码之间,这样即使单款颜色有五个,总共也才 15 个 SKU,由此便有效地避免了传统内衣品牌所面临的库存堆积困境,间接增大了***空间。

在产品研发和创新上,传统内衣有蕾丝、钢圈以及不同的布料和配件,需要投入大量的资金和时间用以研发,制造过程中需要经过至少 30 道工序。相比之下,以一片式为主的舒适型内衣,一经研发便可批量机械生产,生产门槛较低,可以通过较低的成本迅速扩张。 此外,就消费者的体验而言,传统内衣虽然有不同的尺码和款式,但众口难调,且由于线下体验感不佳,不少女性都比较抗拒线下试内衣这一尴尬经历。以无尺码内衣为代表的「舒适派」以女性「悦己」为准则,主攻如何满足女性需求,方便了一众「不愿试」的线上消费者,由此开拓了自身客户群。

艾媒咨询的一项市场调查显示,2020 年中国有高达 76.6% 的消费者偏向于选择无钢圈内衣。可以看出,女性意识觉醒确实是舒适型内衣兴起的契机,疫情更是间接推动了这些栖居于电商平台的新兴品牌的发展,但这一生意得以如此火爆,也离不开这类型内衣本身的一些优势。 眼看市场份额被异军突起的「Ubras 们」占据,曾经靠吃红利壮大的中国老牌内衣品牌自然不会那么容易放弃:

在平价层,「中国版维密」都市丽人将代言人从林志玲换为关晓彤,品牌形象也开始从性感向实用进行转变;在高端层,爱慕紧抓女性意识热潮,推出一系列女性话题进行营销,同时深耕细分市场,打造多品牌矩阵,其中旗下品牌乎兮,直接与 Ubras 对标。

根据中国纺织经济信息网的数据,2014-2019 年六年间,中国内衣行业的市场规模就从 2250 亿元增长到了 4617 亿元,增幅达到了 1.05 倍。在这个被称为是「中国服装行业的最后一块蛋糕」的市场,新旧内衣品牌的竞争才刚刚开始