在过去一整年的时间里,快手(HK:01024)更多是以反面教材的形象,出现在公众投资者的视线里。

2021年2月上市至今,其股价最 高跌幅一度接近85%,市值从1.6万亿直降到5000亿港元,捎带着把恒生科技指数也拉下了水。

《巨潮商业评论》曾经在快手上市前后,对其业务进行过多次剖析,主要指出了几方面的问题。其中关键的一点就是,在内容平台的竞争中,用户与客户会流向内容更丰富的平台。这个规律最终影响了快手的用户增长情况与活跃度。

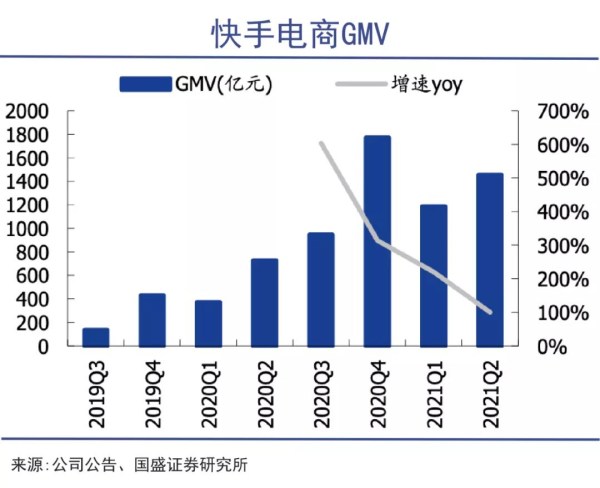

此外在电商方面,上市前后快手一度做到了“全国第四大电商平台”的规模,但同时又对辛巴、散打哥等几大家族存在某种程度的依赖。

以及,快手比较独特的双话事人结构,加上其一直以来存在的内部管理混乱的问题,都早已经被市场讨论和评判过。

快手股价表现(自上市至今)

但这些都是过去式。几乎所有的利空因素,都已经充分体现在80%以上的股价跌幅之中。

8月20日,快手股价跌至64.5港元后终于迎来反弹,最 高反弹幅度接近65%。到11月中旬,仍维持在每股100港元左右。

在股价大幅度反弹的同时,如今市值不到5000亿港元的快手陆续迎来一些好消息,股票价格与企业的经营管理层面都出现了共振。

这对于上市后问题重重的快手来说是一剂强心针。对于投资人来说,也意味着片刻喘息的机会。

01

视频新周期

2020年,全国直播带货总额突破万亿级,视频内容从业者、网红们有了最适合的变现模式,短视频平台成为了核心受益企者。

直播与视频之间产生了剧烈的化学反应,这是很多互联网人和零售从业者都没有想到的。

我们会发现,如今视频与零售之间存在着强烈的相互辅助与协同的关系,相互完善着彼此的缺点,成就彼此的优点。

视频本身是内容的一种表达方式,不论是短视频、长视频还是直播,都是信息的载体,有赖于编辑作者进行脚本的撰写和视频的录制。在中国以免费为主基调的互联网生态中,这些成本在过去很难回收,也很难产生利 润。

但在电商的世界,此前绝大多数商品的介绍都是静止的。商家往往通过文字和图片去尽量描述商品,消费者对此的感知相对静态,互动性和趣味性都比较弱。在这种情况下,商家和消费者都迫切需要更长的视频与直播形式,去讲解和了解商品的详细情况。

这是一种双向存在的需求,为直播和短视频提供了完 美的变现途径,也为传统电商模式的供需两端补齐了短板。直播带货因此爆发出了强烈的生命力。

2020年,全国直播带货总额突破万亿级,视频内容从业者、网红们有了适合的变现模式,短视频平台成为了核心受益者。

此时的短视频/直播行业,已经与直播带货跑通之前不可同日而语,我们称之为“视频新周期”。

在这个视频新周期中,快手虽然不是规模最 大的一个,却是唯 一登陆资本市场、可以接受公众定价的企业,因此也出现了估值泡沫的情况。

02

第三大直播带货平台

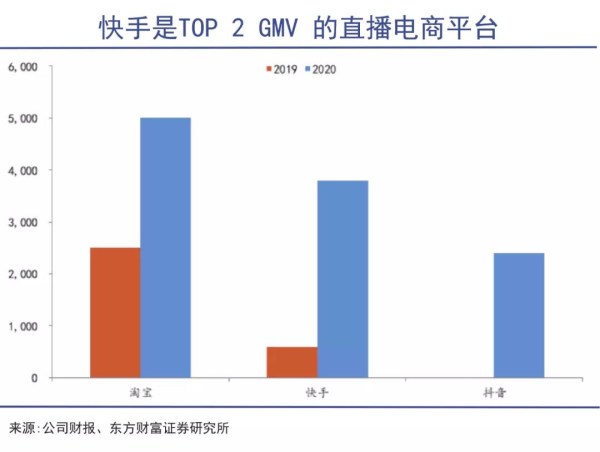

在直播带货方面,快手其实是走在抖音前面。

2016年6月时,在没有做任何宣传推介的情况下,快手的用户量超过了3亿,成为抖音成熟之前用户规模最 大、内容最丰富的视频社交平台。

依托于庞大的流量,直播带货等商业模式在快手的平台上野蛮成长,较快摸索出一套体系:以低价为基础,配合颇具表演性质的直播推介,以较低的利 润率获得超大的订单规模,然后通过“源头厂商”,打造供应链体系以获得更好的品质和更低的价格。

如今全网直播带货的形式已经基本固定,大多数消费者接受了这种全新的消费形式。越来越多的“源头厂商”与网红们建立合作,工厂——直播——消费者的销售通路已经形成了。

这是符合零售产业发展规律的新模式。在直播带货的过程中,大部分商品流通的中间环节被摒除掉,消费者只需要付给厂商和主播一部分利 润,就可以买到质量相对稳定的商品。

快手的竞争优势比想象中更加稳固。不仅在早期走在了抖音前面,目前阶段也在规模上保持着对抖音的领 先,仅次于淘宝。

即便是某天被抖音超过,快手仍将是全国第三大直播带货平台,并且大概率会长期保持前三的位置,这个成绩足以撑得起千亿级市值。

巨潮认为,快手之所以在直播带货方面最早爆发,且具有较强的持续性,主要有以下几方面的原因:

首先,新的零售模式价格更低,更容易被对价格相对敏感的消费者所接受;

其次,快手对于直播的重视,让其成为国内用户使用时长前三的互联网公司,而时长是互联网世界中一切商业化存在的土壤;

除此之外,高线级城市消费者有更多消费渠道可满足其需求——淘宝、京东和线下商超等等,但快手的用户们更需要新型零售渠道。是低线消费者选择了快手。

03

底层逻辑优势

对于内容供给者来说,黏性来自于流量的扶持:可以不产生收入,但一定要产生流量和观众。

关于直播带货的大发展,数据类的信息有很多。

但同样有很多有价值的信息隐藏在财务数据之外,短期内不会对企业的经营数据产生巨大的推动作用,但同样重要。

对于快手来说,最重要的就是不论企业管理层如何调整,其电商“藩镇割据”的问题始终存在,都一直没有改变一个基础的事实:

快手仍然是全国占据用户使用时间最长的APP之一,用户(特别是下沉市场的用户)始终在使用快手。

而用户的使用时间和使用习惯,虽然不会成为财务数据中的一个栏目,但对于互联网公司来说,却是所有财务数据出现的基础,特别是收入和利 润。

快手用户较强的粘性,则归结于企业的价值观——这看起来有些玄虚,但实际上在时时刻刻影响着快手的所有内容动作与商业动作。

快手以“拥抱每一种生活”为原则,进行流量的普惠分配,不倾向于打造头部流量网红,而是让更多普通人获得平台流量的扶持,这让其内容、业务的火爆与耀眼程度无法达到抖音的高度,但显然这是一种更具黏性的用户策略。

这种黏性体现在内容的提供者与需求者两方面。对于内容供给者来说,黏性则来自于流量的扶持:可以不产生收入,但一定要产生流量和观众。在迟迟不能获得流量的情况下,视频内容的供给者最终会放弃平台。

在流量普惠方面,字节跳动的问题要比快手要大,因为字节跳动长期贯彻“大力出奇迹”的策略,习惯于对头部主播进行流量扶持,或者通过算法向群体做集中化的推送,但最终的结果是大多数作者无法获得平台流量支持。

流量普惠是快手最 大的基本盘,也是其翻盘战胜老对手字节跳动最可依仗的武器。价值观层面的力量,有希望超越一切技术。

04

写在最后

11月之前,关于字节跳动的利好消息是,这家公司的估值进一步提升,张一鸣超越马化腾成为了中国互联网界的首富,虽然没有上市,但已经取得了超越前辈的成就;

11月中旬,关于字节跳动的坏消息也传了出来。快手的老对手似乎遇到了一些问题。消息显示,据接近字节跳动内部的人士,其国内广告收入过去半年停止增长:抖音的收入已经停止增长,今日头条甚至处于亏损边缘。

从内容生产者的角度看,如果没有持续性的平台流量支持,减少对内容的投入与贡献就是必然。内容供给者的放弃,最终有可能转化为用户的流失。

对手的增长停滞对于快手来说是个好消息,也是发起反击的好时机,而普惠的流量价值观的胜利是快手最可依仗的。