被茅台看中的企业,该是什么模样?

这其中,既有李子园、白家食品,也有京东物流,作为消费龙头的茅台,似乎也更青睐消费赛道。

最近,一家叫衣拉拉的童装企业,因为收到证监会首 发反馈意见,而被视为即将踏入IPO大门的信号,不过它更引人注意的原因,还是背后有茅台作为二股东,持股比例约占2.5%。

茅台的入局,俨然是给衣拉拉带来了明星资本光环的加持,但这家童装企业更接近茅台的一面,在于它的经营模式:经销商模式为主,并且是行业少见的“先款后货”模式,应收账款为0,靠着较低的费用率,赚得了远超行业平均值的净利率。

“先款后货”,是经销商要交足全款才能提走货。这样的模式,一定程度上体现了企业在行业中的强势话语权,比如格力、海天味业、茅台,都是这种模式的代表。

在品牌集中度本就不高的童装市场,既有巴拉巴拉、也有“童装第一股”安奈儿、甚至小江南、Nike、阿迪等成人品牌都下设了儿童品牌,衣拉拉似乎还不足以挑起龙头的大梁。与此同时,衣拉拉不断增加的高库存和正在下滑的销售量,已是不容忽视的问题。

衣拉拉凭什么独得茅台“恩宠”?招股书中或许有答案。

低毛利高净利之谜

衣拉拉是典型的“夫妻店”起家,2005年于永梅、范卫红夫妇创立了安卡米品牌进入童装行业,2017年开始陆续将旗下的“衣拉拉”、“瑁恩·瑁爱”、“安卡米”及“Hello. Dr”四个品牌打包,组成了如今的衣拉拉,覆盖了0-18岁婴幼儿童及青少年群体的服装。

梳理中国的四大童装产业带,有广东佛山、浙江织里、福建风里、山东即墨,衣拉拉便是依托山东的产业资源迅速做大,一定程度上带来了低成本高利 润的可能。

其招股书中提到,公司基本不直接从事成衣的加工生产,主要通过外协加工和劳务外包实现产品的加工制造。也就是说,除了设计、营销环节这些高溢价环节之外,衣拉拉基本把其他链条都外包了。

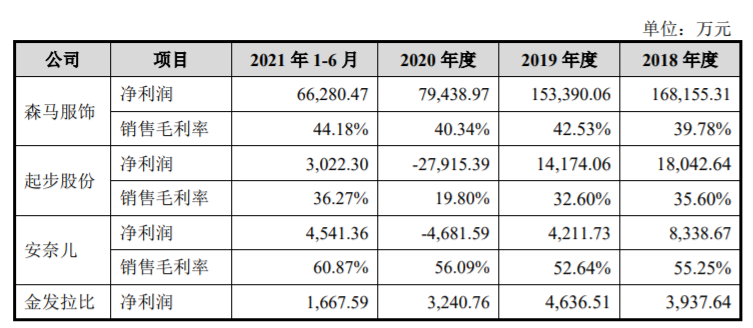

经销商模式是衣拉拉最为核心的经营渠道,连续3年占比都超过80%,成本相对较高的自营网店、直营门店,几乎都被它“砍掉了”。这自然带来了更低的成本投入,招股书中提到,衣拉拉的费用率为11.14%,同比森马服饰(balabala)、安奈儿、起步股份(ABC Kids)的童装业务分别为28.86%、57.82%、46.78%。

不过在赚钱能力方面,衣拉拉却展现出了不同的一面:较低的毛利率以及较高的净利率。招股书显示,2018-2021年上半年,衣拉拉毛利率分别为37.84%、38.09%、40.88%和39.52%,同期的森马服饰、安奈儿、起步股份、金发拉比童装业务的毛利率分别为42.44%、56.53%、24.20%、59.99%。最近3年,衣拉拉的净利率分别为18.69%、21.66%、23.32%,同样拿森马服饰、安奈儿、起步股份、金发拉比对比,净利率分别为5.22%、-3.72%、-36.10%、10.35%。

(图源:招股书)

净利高,一方面来自于较低的成本控制,另一方面也在于其先款后货的拿货模式,使得现金流可以持续良性发展。但毛利率较低,意味着企业缺少品牌溢价,是销售较低的价格通过规模效应来赚钱。

不难看出,衣拉拉很大程度上是给到了有竞争力的批发价格,但也带来了“经销商依赖症”的问题。

高库存何解

实际上,在销售端,也能看到衣拉拉的低价策略。「电商在线」从衣拉拉天猫旗舰店和巴拉巴拉天猫旗舰店对比发现,同样的儿童纯棉内衣套装,衣拉拉价格均不足百元一套,其 他品牌大多会有不同材质款式和价格的分级。

(左为衣拉拉,右为巴拉巴拉)

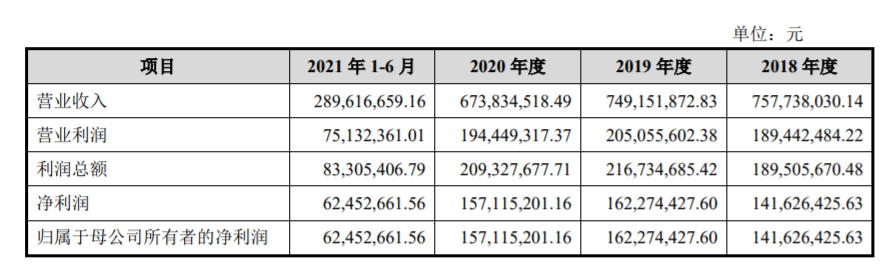

薄利多销的策略下,2018-2020年及2021年上半年,公司分别实现营业收入7.56亿元、7.49亿元、6.74亿元及2.89亿元;净利 润分别为1.41亿元、1.62亿元、1.57亿元及0.62亿元。

收入陷入停滞,公司想到的还是降低价格。报告期内,公司婴童服装产品平均售价从35.68元下降至33.93元,今年上半年降至26.68元。儿童内衣内裤甚至低至每件单价不足7元钱。低价能刺激短期的销量爆发,长期会形成品牌损耗,消费者会有一种感觉,这个品牌就是这样的定位,买他们家的衣服只需要这个价格。

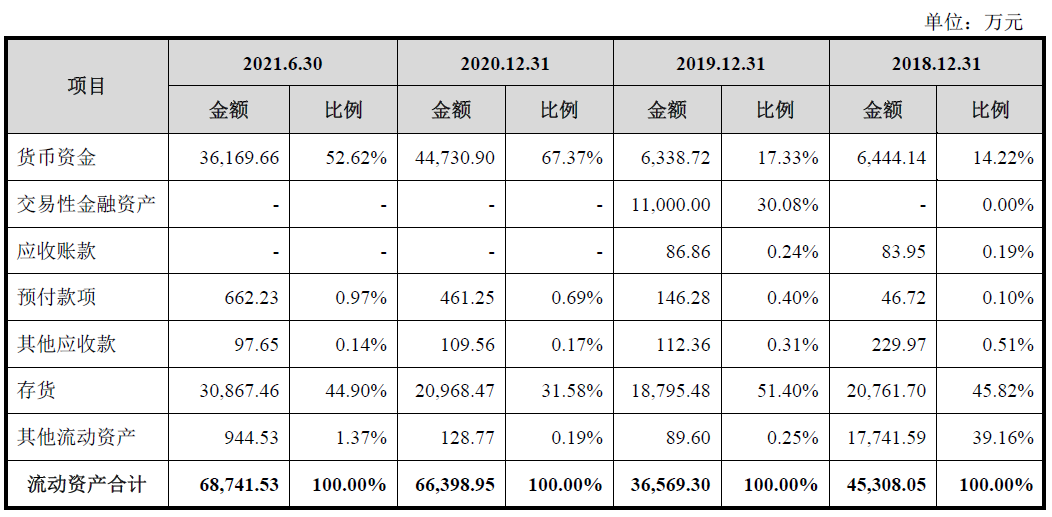

由于产品销量疲软,核心产品婴童服装也出现销量下滑,2018-2020年其销量分别为1100.28万件、1050.42万件、971.79万件。这带来的最 大问题,除了营收下降之外,则是不断高企的库存。

招股书显示,衣拉拉存货分别为2.08亿元、1.88亿元、2.10亿元、3.09亿元,占公司总资产的比例分别为39.32%、38.22%、25.31%和35.16%。且存货跌价准备也连年上涨,从886.80万元已经涨到1115.32万元。

对服装企业来说,库存始终是其主要的痛点之一。童装行业老大森马服饰最新存货高达40.23亿元,库存压力更大的还有“童装第一股”安奈儿,虽然公司近几年一直忙于去库存,但截止2021年三季度末存货余额为3.90亿元,占流动资产的37.10%。去年底,有投资者向安奈儿发出如何清理库存的提问,当时公司的回应里说道:公司除了从源头减产之外,也开辟了多种清货渠道进行库存清理,加大布局线下奥莱渠道,开拓更多私域流量销售渠道,例如爱库存等。

对比来看,本就处于价格低带的衣拉拉,库存压力似乎更大。一方面,外包的生产模式以及经销商为主的渠道模式,使其必须保持靠生产量来换取两端的价格优势;另一方面,从毛利率水平来看,继续降低价格很可能陷入“越卖越亏损”的泥潭。

茅台看中了什么?

毛利高达90%的茅台,为何会看中衣拉拉?或许是这家公司在踏入上市门前,外界最关心的问题。

必须肯定的是,茅台是个消费赛道的投资能手,2017年开始茅台对外投资8起,均是消费类企业,其中已经上市的就包括稻源科技、嘉美包装、天宜上佳、李子园和京东物流,处在上市辅导期的还有白家食品、中国盐业。在这其中,衣拉拉的经营情况并不算亮眼,但却处在一个更为特殊的赛道上。

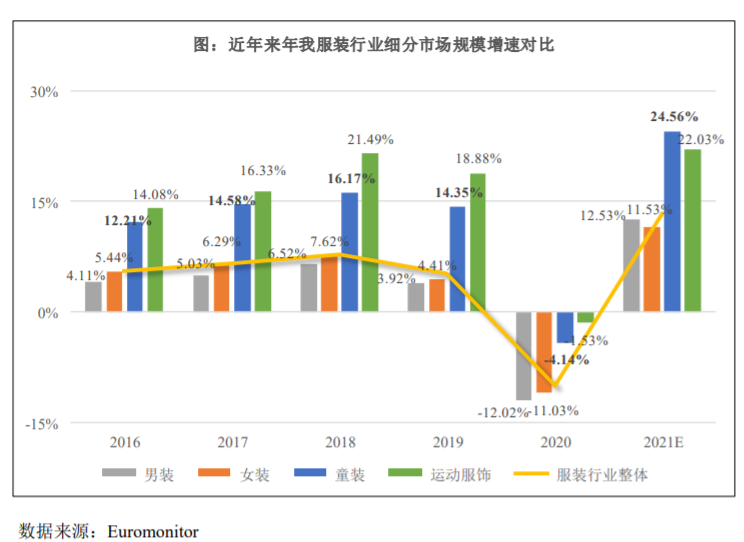

“少女>儿童>少妇>老人>狗>男人”的消费等级排列,可以衬托出儿童消费市场的旺盛。公开数据显示,近年童装板块的整体增速,明显高于女装和男装,也远高于服装行业整体。最 具代表的森马服饰,就是靠着童装业务实现弯道超车的代表。

但童装并不是“性感”的行业,根据 Euromonitor 的数据,我国童装行业中市场占有率前十位企业的占有率之和(CR10)2020年在15.8%,较国际成熟市场的集中度仍具有较大差距,2020 年日本、美国 CR10 分别达到了 31.9%、36.9%。

市场份额方面,根据 Euromonitor 的数据,2015-2020 年森马旗下的“巴拉巴拉”品牌连续保持童装市场占有率第一的地位,份额从 2015 年的 4.1%提升至 2020 年的 7.5%,其他的品牌市场占有率约 1%、甚至不足 1%,表现出较高的分散度,长尾效应明显。

这个缺乏品牌心智的赛道,又有着多元化的玩家。虽然在童装行业内,都认可“儿童不是缩小版大人”这个核心理念,但不得不说,成人品牌跨界进入童装市场有着天然的优势。今年天猫双11童装榜前十品牌分别是:巴拉巴拉、戴维贝拉、优衣库、Paw in Paw、MINI PEACE、MQD、安踏、MINI BALABALA、Teenie Weenie KIDS、Disney Baby,单纯做童装的企业只有1家上榜。

从这个角度看,衣拉拉这种纯粹做童装的玩家里,其盈 利能力和赚钱水平并不算弱,尽管存在高库存、营收下滑的风 险,但不失为一个投资标的。

而对于衣拉拉来说,当所有企业都在布局电商业务时,缺失线上板块,或许是未来更大的隐患。无论是自己做直连用户的D2C,还是开旗舰店,线上更利于实现货品的快速周转,也是童装消费重要的渠道。拓宽线上的销售半径,是童装品牌做会员管理、人群资产沉淀的重要阵地,对于品牌心智并不算强的童装品牌来说,补齐这块短板就变得更为重要了。