六成开发商看好的男装市场,是个赚钱但不受购物中心“待见”的生意。

商业地产头条获悉,在上海环球港,一些女装品牌月均坪效低于男装品牌。这种现象并非上海环球港特例,而带有一定的行业普遍性。

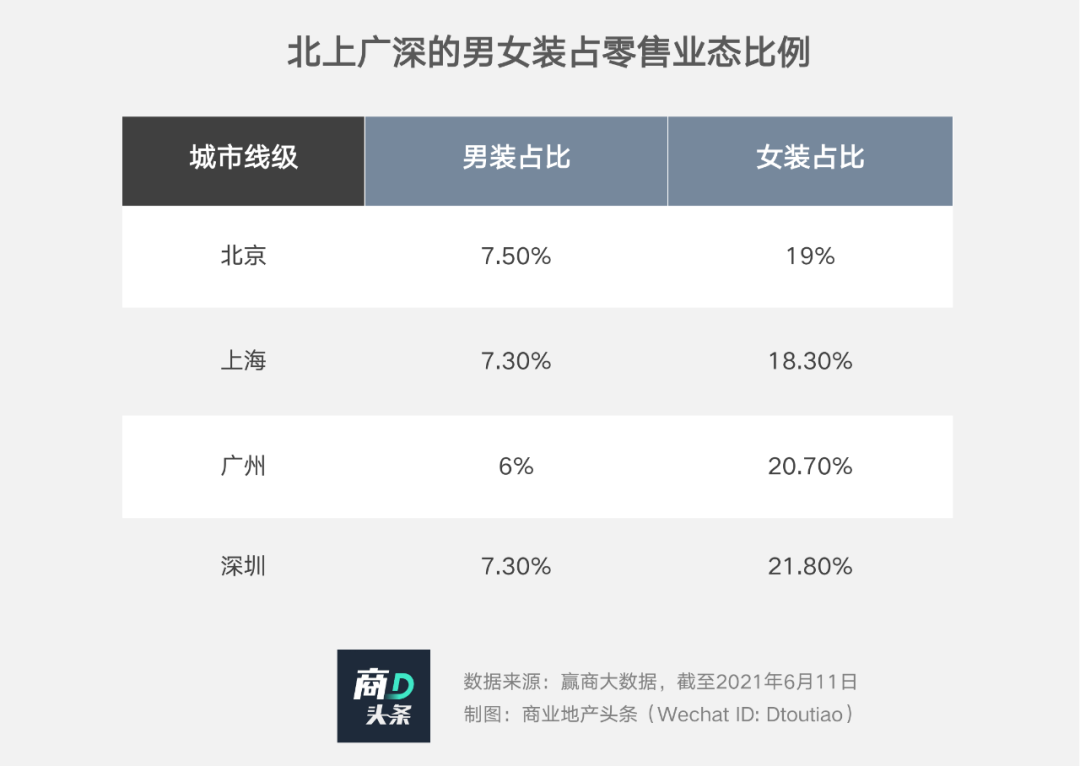

可与之相对的是,在购物中心里,男装门店普遍少于女装,尤以高线城市为甚。赢商大数据显示,截至2021年6月11日,四大一线城市5万方以上的购物中心里,男女装门店数占比相差11%~16%。

数据差异背后,是男装品牌难进购物中心的事实。海澜之家就曾在与华西证券的线下交流会议中透露,商场方面明确表示“不需要男装品牌入驻”,要进入一线城市一线商圈更是难上加难。

男装品类为何遭遇如此尴尬境地?购物中心又该如何正确看待男装品牌的价值?

男装市场大,却不受购物中心“待见”

中国男装市场,是个巨大的香饽饽。

据Euromonitor预测,中国男装市场持续稳定增长,前景诱人。2021年中国男装市场的增速将达到13.1%高位。2025年之后,也将保持3%的平稳增速。并且,2023年男装市场规模有望突破1000亿元。

另一方面,据Euromonitor的数据,在零售业态占比排位中,男装仅次于女装,位居第二。然而,二者在购物中心的“存在感”,却差异极大。

在全国321个不同线级城市中,男装占零售业态平均比例约为10.18%。其中,四大一线城市占比最低,仅7.10%,明显不如下沉市场,更远低于一线城市的女装平均占比(约19.95%)。

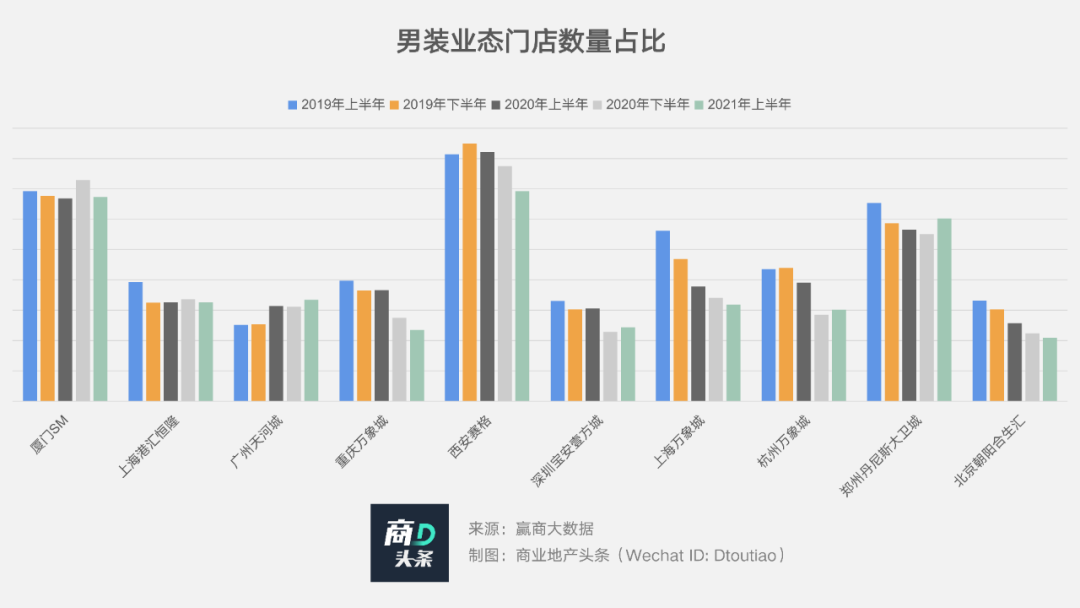

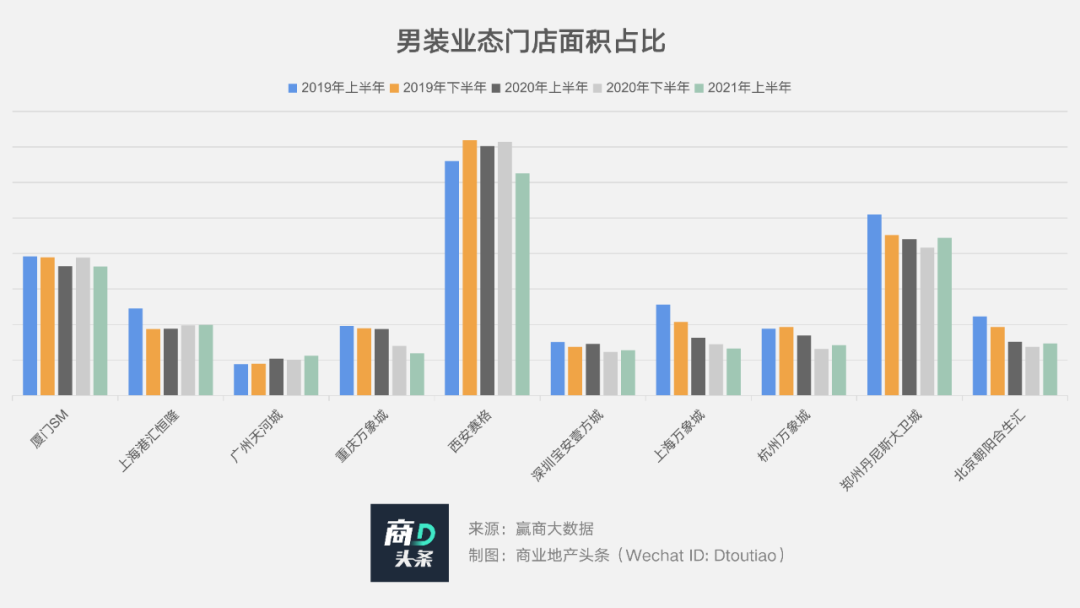

另一方面,从商业地产头条对10家标杆购物中心进行调研发现:近两年男装品牌正努力“挣扎”进mall,极力拓展购物中心门店数量与面积,但2019-2021上半年,多个标杆商场对男装品类的兴趣正在步步减退,引入的男装品牌数量和面积呈递减之势。

落地到具体项目上,厦门SM、上海港汇恒隆、上海万象城、广州天河城等,都在列其中。

强烈反差背后,是男女消费习惯、购物中心运营逻辑、快时尚和运动品牌跨界抢食等因素共同作用之结果。

// 男女消费习惯差异大,购物中心偏爱女装

依照传统大众认知,男性和女性在购物习惯方面,差异较大。相比女性,男性的穿着需求,以舒适的刚性需求为主,购物目的明确,频次相对低,并对品牌有更强的粘性。

这种认知,反应在购物中心运营上,则是消费者画像中,男性比例也低于女性。尼尔森IQ联合中国连锁经营协会发布的《2020-2021年中国购物中心消费者洞察报告》显示,男性占比为46%,女性为54%。

女性客群占上风,使得购物中心招商运营人员选择零售品类时,更侧重满足女性消费需求,如:女装、美妆、黄金珠宝、时尚配饰等,这在一定程度上缩小了男装品牌的进驻空间。

整体来看,赢商大数据显示,在24个核心城市5万方以上的购物中心内,男装品牌数占服装品牌总数的比例为11.80%,而女装品牌则占比高达44.9%,成为服装主流品类。

以深圳万象城与深圳湾万象城为例,两者皆是深圳的高端商圈的标杆项目,并以零售为主导业态,引入的服装品牌数量差别较大,但都同样“重女轻男”。

商业地产头条根据项目官方小程序统计,深圳万象城进驻了92家服装品牌,男装占比仅约10%,女装则高达45%左右。深圳湾万象城有52家服装品牌,男装占比约17%,女装占比则高达35%。

// 快时尚、运动品牌分摊男装生意

此外,ZARA、GAP等快时尚品牌服饰集合店和耐克、阿迪达斯、安踏、李宁等运动品牌,也分割了男装市场的部分份额。

在商业地产头条关于“购物中心的男性服装消费需求”调研过程中,超半数的男性消费者在选购服装时,优先考虑运动品牌和以优衣库等以舒适型为代表的品牌。

这一特征,在Euromonitor公布的数据中也有印证。2020年,男装市占率前三的品牌分别为海澜之家、阿迪达斯和优衣库。

另外,值得注意的是,各大综合休闲品牌正通过开发男装条线、开设单独男装品类门店等方式,加码男装市场。

早在2019年初,lululemon就曾宣布预计2023年以前男性产品销售翻一番,希望通过男性业务的扩大,实现2019财年全年收入在38亿美元以上。另外,H&M首家男装概念店将于2022年1月在北京西单大悦城开业。

各种综合因素影响下,男装品牌在mall里的存在感较弱。然而,改变正在发生。

进击的男装品牌,正在“攻占”购物中心

“他经济”风头正盛,长久以来被低估的男性消费力量正在崛起。

中移智库发布的 《2021年“他经济”研究报告 --男性新消费洞察》报告显示,服饰、球鞋、箱包和手办潮玩是男性最常购买的潮流产品。另据快手公布今年双11期间(10月20日-11月11日)的数据显示,男性买家占比首 次超过女性。

与此同时,美妆护肤、珠宝等品类,都在尝试抓住“男人心”。以美妆护肤品类为例,据不完全统计,2020年以来,以理然、蓝系为代表的10个男妆品牌先后获得14次融资。

在男性消费意识全面觉醒的背景下,男装品牌主动重塑品牌力,深化品牌文化、价值观,提出各自的生活方式主张。在渠道开拓方面,聚焦细分领域,进一步洞察年轻消费趋向,提升品牌竞争力。

于是,越来越多购物中心调整招商策略,加重对男装品类和品牌的重视度。

2021年,上海新开了一批标杆购物中心,如LaLaport啦啦宝都、北外滩来福士、前滩太古里、瑞虹天地太阳宫、One East博荟广场、大宁久光百货、松江印象城……在这些商场中,定位、风格各异的男装品牌,成为亮眼的风景线。

同样是男装进驻购物中心,海澜之家、利郎、雅戈尔、BOSS等品牌,提供了很好的范示。近年来,上述品牌通过在品质、知名度和多品牌战略等多维度发力,提升品牌竞争力,在一线城市购物中心的受欢迎度逐渐提升。

以海澜之家为例,其购物中心的门店数量近两年来稳步增长,且一线城市购物中心门店数量不断攀升。据赢商大数据显示,截至2021年第三季度,海澜之家在一线城市购物中心5万方以上购物中心的门店总数达109家,上海的门店数量位居四大一线城市之首,为41家。

“与百货以销售产品为主不同,购物中心的消费者更在意颜值、体验、场景的代入感。”BONI堡尼品牌主理人汪荣泽认为男装品牌的只要满足购物中心的某一种客群的核心需求,就能在该渠道深入拓展。

落到实处,则有赖于品牌在门店形象、产品及营销等各方面,做足功夫。

// 提升门店形象,强化线下体验感

以海澜之家为例,在进驻购物中心时,其配合开发商要求,对门店设计和形象进行了全新升级,银灰色底白字的形象,刷新蓝底黄字的传统视觉印象。

与之类似的男装品牌还有BONI堡尼,于今年推出了“BONI icon”新形象店,打破以往商务男装的沉闷气息,展现品牌的优雅精致、低调奢华与舒适惬意。

// 产品创新,潮出新高度

在产品方面,男装品牌近年来也不断加入诸多创意,通过与艺术家联名、跨界合作等方式拔高颜值的同时,提升品质、性价比。

例如:劲霸男装注重人文艺术,连续第四年发布生肖贺年系列“与虎同Meng”劲霸男装x潮流艺术家歪歪联名胶囊系列,结合品牌发源地晋江传统民俗中的滴水兽和万兽之 王的虎,将文化艺术情怀注入茄克,另有和航空文创的跨界联名,致敬“忠诚奉献,逐梦蓝天”的航空报国精神,焕新展现“中国茄克”的活力与底蕴;而GXG则更注重自有IP项目的构建,推出以GXG「青年羽绒制造局」和「羊毛有线公司」特别企划为主的全新产品策略,持续深挖年轻消费群体。

// 营销助力,引领消费潮流

恰当的品牌营销,也是触发消费行为的重要理由。在这个“酒香也怕巷子深”的时代,品牌的营销是一项持续性的长期投资,需要付出大量人力、物力和财力。如此,才有可能长久地占据消费者记忆,在竞争中胜出。

就如同多元艺术潮牌马克华菲在2021年通过与任嘉伦的深度合作以及登陆21秋冬上海时装周首秀,圈层青年一代,此外,马克华菲在今年还树立了新的品牌DNA,并完成近200家门店的形象视觉升级等。而这些动作都让马克华菲能够持续在潮流前端引领与创新。

海澜之家、劲霸男装、GXG、BONI堡尼、马克华菲等品牌,正是抓住了“他经济”、个性化需求、国货风潮等机遇,主动谋变,趁势而起,逐渐打开一线城市核心购物中心渠道。未来,还将会有更多的男装品牌迎来弯道超车的可能。

据商业地产头条调研显示,60%以上的开发商看好男装市场,尤其是细分男装品牌,并以休闲运动、潮牌和新锐品牌为首 选,此外也有55%的开发商会考虑商务男装。

转战购物中心“战场”,竞争在所难免。想要在购物中心渠道实现进阶,男装品牌需要时刻警醒的是,消费者既是起点,也是终点。始终以消费需求为品牌运转的核心,往往是取胜的关键。

就如同互联网产品界的一条经典原则,“当别人都盯着对手,你却紧盯着用户,就会自然胜出。”