去年12月6日,阿里宣布组织架构调整,戴珊分管中国数字商业板块。满月之际,她上任后的第一个大变化落地。

1月6日,戴珊发布内部信,宣布原淘宝天猫业务的新组织架构。新架构将“全面聚焦用户体验、客户价值,消除惯性思维、鼓励机制创新”。

「电商在线」总结了此次变化,最受关注的调整主要有三:

1、原来的淘宝、天猫事业群整合为3个中心:用户运营及发展中心、产业运营及发展中心、平台策略和运营中心,分别面向消费者、商家和平台,由吹雪、玄德、思函负责,向戴珊汇报;

2、一个电商平台,一手是人,一手是货,分别针对用户和行业建立运营发展中心。而平台策略和运营中心的建立,是从平台角度出发,通过提供规则和运营产品,帮助商家更好做生意。

3、直播由道放负责,逛逛等内容生态由千城负责,直接向戴珊汇报。淘宝内容化方向依旧,直播和逛逛的重要性再次提高。

BC打通,组成大淘宝

阿里电商最核心的淘宝和天猫两大业务在后台实现全面融合,此轮调整后,大淘宝将形成统一的平台机制。这也是此次组织架构调整最剧烈之处。

有人评价这次调整“似曾相识”,说的是2011年淘宝曾经历“一拆三”的重要变化。当时,淘宝被分拆为淘宝、淘宝商城(2012年更名为天猫)和一淘三家公司,是因为当时阿里内部对未来究竟是属于B2C还是属于C2C争论不下。没有判断共识,因此三家分拆公司,各自代表对三个未来的预判,分头试水。

时任阿里参谋长的曾鸣接受媒体曾表示,“当时也跟这三家公司讲得很清楚,你们就照自己对未来的理解去拼命地往前闯,相互竞争没关系,你们的目标就是把对方干掉。”大家一起比,总有找对方向跑得快的,但代价是过程中耗费巨大的精力和组织,很难合理分配集团内部资源。

如果把淘宝“一拆三”视作几个业务赛马的开始,现在的合并更像是两大业务跑通并进入成熟期后,赛马时代的结束。淘宝天猫分分合合,其实是业务在各个阶段需要做出的变化。

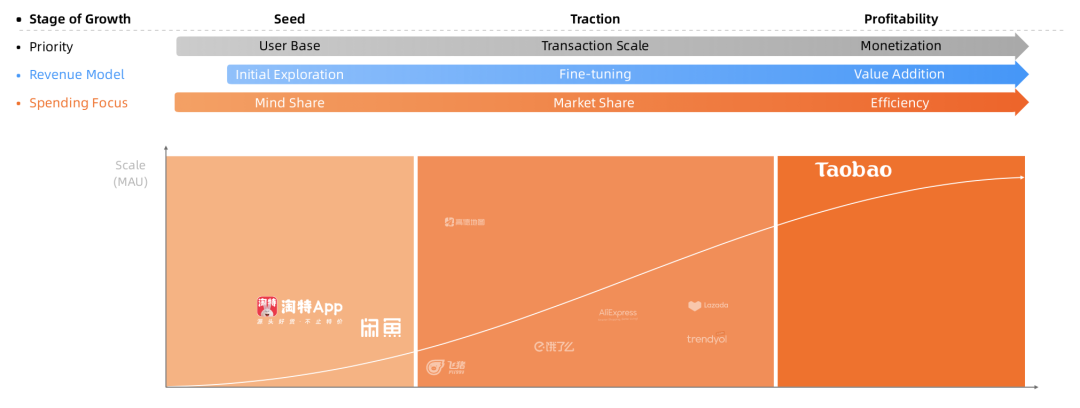

去年12月的阿里投资者大会上,阿里集团副CFO徐宏将阿里各个业务,分别划到播种、壮大和盈 利3个不同的发展阶段。已经处于成熟盈 利阶段的淘宝和天猫,需要考虑的是效率与效益的创新。

阿里各业务分别被划分为播种

壮大和盈 利三大发展阶段

对内,这意味着一种更为统一的管理姿态:天猫和淘宝作为电商平台,既需要吸引更多商家和货品进入以保 证丰富供给,也要通过各种展示方式把商品卖给更多消费者。在统一收口以后,一手是货,一手是人,代表淘宝和天猫商家在未来很可能会互通运营方法论、规则、流量与工具,在内部实现效率更大化。

对外,这意味着淘系电商更希望统一资源,以握指成拳,合力出击的态势,参与到整个电商经济的争夺战中,而不再你淘宝我天猫的内部生态中做不必要的损耗。

避免重复造轮子

三个新设立的中心里,用户运营及发展中心是最 好理解的。它的主要职责是开发和运营会员产品(88VIP、省钱月卡、红包卡券)、用户增长和店铺产品等商家工具,来优化消费者体验。

我们更关注的其实是产业运营及发展中心,这也是阿里数字商业板块中最为核心的业务。

消费者用的淘宝App,装着淘宝和天猫两个并行业务,有两套不同的平台机制,也拥有各自的行业运营小二。譬如天猫底下的几大一级类目,如服饰、运动户外、快消等就分别对应了不同小二,淘宝也有各自的分法。

淘宝以中小商家为主,提供了多元长尾的商品供给,天猫以品牌商家为主。但它们做的“行业运营”几乎都是同一件事:找到行业的本质问题,并巩固/提高它们的线上渗透率。

譬如,线上渗透率超40%的服饰行业,已经属于成功“上网”的典范。摆在电商平台和服饰商家面前的问题,是如何解决供需关系——预测下一个流行以扩大销量、预测销量以减少库存;而家装行业因为决策周期漫长,涉及设计师、工人等众多角色,并且极度依赖本地化商家,线上渗透率仅5.4%。要让这个行业上翻,电商平台大多是通过3D样板间等技术,补齐线上体验的不足,或是通过与本地的商家合作,将线上的消费者拉到线下。

做生意的逻辑各异,但在同一个行业内,品牌商家和第三方经销商的生意本质相通。根据行业经验得出的方法论具有普适性,没必要让淘宝和天猫重复造轮子。天猫商家验证过的经营方法论,淘宝商家也可以复制一遍。

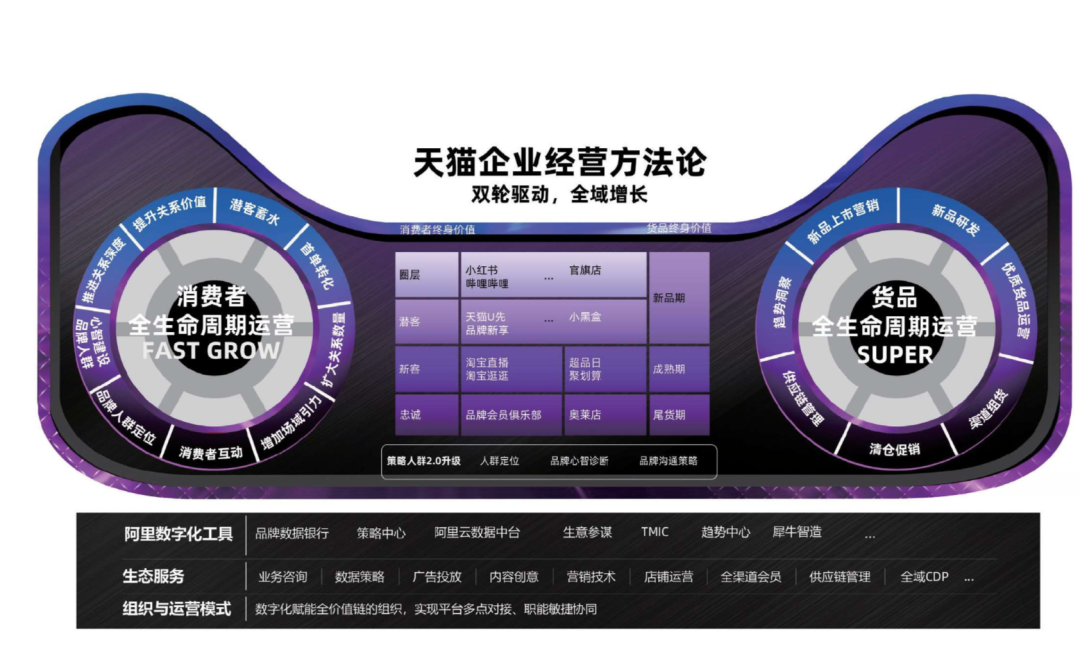

去年9月,天猫宣布自己成为一个D2C平台,同时还推出了一套「企业经营方法论」,提出“双轮驱动”的概念:一个轮子是消费者生命周期价值管理(CLVM),另一个是货品生命周期价值管理 (PLVM)。相当于天猫梳理出了十亿消费者的消费旅程,还抓住了品牌从商品研发到处理尾货的生命周期,帮不同行业的商家读懂人和货的规律。

因此,可以这么理解此次设立产业运营及发展中心的意图——

是一次行业经营方法论的普及:融合了淘宝、天猫各自的行业运营,并从行业运营走向产业经营,为中小商家在内的全域商家提供全生命周期的消费者运营和商品运营能力。家装、食品,每个垂直行业下均将建立客户体验评价团队,以客户满意度作为行业经营水平的标尺;

是将触角伸向更上游的尝试:该中心整合了淘宝、天猫的十几个大行业,属地/产业带业务,聚划算/百亿补贴/天天特卖等;最近一年,淘宝天猫在行业发展方面的策略,一方面巩固在服饰、消费电子这些领域的高渗透、高市场占有率,未来最重要的是推动食品生鲜、旅游、健康、家居等品类的渗透率;同时,往产业端上游延伸,天猫新品研发中心(T MIC)、犀牛智造等新业务,都在帮助商家进行供给侧升级。

不可忽视的中小商家

新设立的平台策略中心,是一个为商家和产业提供解决方案和服务的部门。具体来说,该中心将负责平台机制、规则的设计,通过千牛等商家运营工具、营销工具、搜索等产品,帮助商家提高对中、长期消费趋势的洞察力和对消费反馈的快速反应能力。

平台策略中心的负责人王明强(思函),在戴珊负责B系业务时,就在其麾下,任全球速卖通总经理。更早的2015年,思函曾是淘宝行业负责人和搜索推荐产品负责人——他更明确了淘宝要走特色商家和特色市场的路子,发掘各类型的淘宝卖家的能力特点,并通过搜索推荐的方式,将特色消费者和有特色的店铺和商品匹配起来。

另外,在平台策略中心,还设立了专门负责中小微商家成长的团队。 这对中小商家来说是个利好消息。

熟悉天猫和淘宝经营工具的商家可能会发现,从去年开始,以往专属于天猫商家的经营工具也开始面向淘宝商家开放,譬如拉新客的首单礼金、被称为“智能车手”的万相台等。除此以外,淘宝还推出了超过30项的商家举措,其中大部分都是针对中小商家的扶持和帮助。最近,大淘宝已经启动新的中小商家普惠计划,预计将覆盖100万商家。

这些举措下,过去一年销售过百万的淘宝店铺增加了15万家,新商家中继续出现了大量的新原创品牌和新店铺,他们当中有95后的设计师原创的品牌,也有经过6个月店铺销售额破亿级的新女装品牌。

过去淘宝和天猫拥有各自的电商节:天猫是618和双11的主阵地,双12属于淘宝,两个事业群的会场“泾渭分明”,满减额度也有“满200减30”和“满199减25”的差异。「电商在线」猜想,二者整合以后,淘宝商家也有机会在原本天猫商家专属的会场中出现,凭借特色,获得同台竞技的机会。

内容化更重要了

自淘宝2015年内容化以来,经历了多个阶段的探索。如今在其内容和娱乐互动战略中,直播、短视频和小游戏就位,是为了让淘宝更有趣、更好逛、更丰富。

逛逛和淘宝直播既是淘宝内容化探索时搭建的“基础设施”,也是这个战略的重要组成部分。分管逛逛的千城和分管淘宝直播的道放,在此次调整后直接向戴珊汇报,意味着阿里对这两块内容业务更重视了。

淘宝直播已经是平台上非常重要的用户交易场景。过去一年,淘内的淘宝直播入口和独立app“点淘”, 累计观看用户数增长超6000万。整体来看,点淘用户在淘宝直播和点淘的整体观看时长增加了50%,成交额也增长了40%。同时,消费者在直播的ARPU也提升了30%。

对商家来说,一个独立的点淘app,相比淘内直播入口,是更能承接私域运营的直播场。它通过赚金币等手段拉新,自去年年初到双11前,流量增长3-4倍,流量占比几乎与淘内的淘宝直播入口持平。目前,商家自播在淘宝直播的GMV的比重已经达到60%。

从“订阅”升级而来的逛逛,如今占据首页底栏tab的重要位置。上线一年多,逛逛月活用户超2.5亿,超越小红书去年3月官方披露的过亿月活及第三方平台于去年8月发布的1.6亿月活。

作为淘宝app内部唯 一一个中心化的内容场,逛逛是淘宝在短视频布局上的重要一子,并且走出了和抖音、快手的差异化之路,更强调场景化的内容供给。逛逛内的短视频,和淘宝首页信息流中出现的短视频各司其职:前者主打曝光和吸粉,更适合维护客群关系,打造人设和品牌调性,和不同用户进行互动;后者目标明确,适合获客、进店、成交。

阿里的几名关键负责人,在过去一年中的多个场合,多次提及客户(消费者和商家)体验的重要性。

阿里第11号员工戴珊带来的这次大变化,也都在围绕这点展开。她高度重视客户体验,希望自己负责的业务和产品,能让更多消费者喜欢。

2017年初任B2B事业群业务总裁前,戴珊还曾任阿里集团首席客服服务官,她组建的数据团队先后建立了消费者信誉评级等多个购物行为评测模型,此后成为淘宝天猫极速退款、极速退货、极速维权等各项服务的参照依据——提升消费者的购物体验,也能让商家根据消费者行为模型,识别出“恶意差评师”等人群,保护自身权 益。

接过大淘宝,戴珊的轴心依旧是客户体验。