2021年8月,阿迪达斯CEO卡斯珀·罗思宣称:“中国的消费者变了,市场需求已经偏向本土品牌,而非全球品牌。”

一语成谶,卡斯珀·罗思预判了自己,也预判了多年的老对手。彼时阿迪达斯刚发布2021年Q2季度财报,大中华区销售额录得同比-15.9%的跌幅。而最新年报显示,阿迪大中华区销售额已连续三季呈下跌态势。耐克也不乐观,其3月21日发布的最新财报中,大中华区销售额同比减少5%,降至单季21.6亿美元。

全球疫情阴影中,大中华区曾是耐克阿迪最为稳定的上升市场,也因此被剥离出亚太,单独进行运营。时隔不到两年,曾经的小甜甜,正受到前所未有的挑战。

耐克全球各市场收入

挑战者,是一众国产运动品牌。李宁、安踏、特步,几家上市公司陆续发布了第四季度及2021整年的财报。

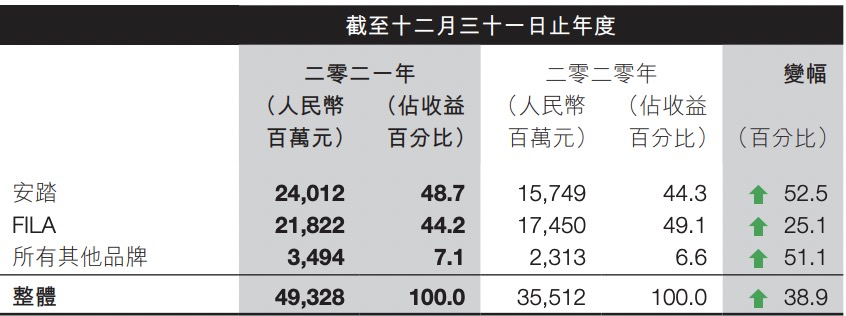

财报显示,李宁营收同比增长56%至225亿。特步营收首 次突破100亿,增速达22.5%,其中净利 润同比增长超50%。而安踏营收规模更是接近500亿,同比增幅达38.9%。

安踏集团董事局主席兼CEO丁世忠在2017年访谈中曾表示中国市场很大,安踏一家做不完,李宁是值得尊重的对手和伙伴,两家需要一起对抗国际巨头。这话听起来有些像后进者蹭行业老大哥的意味——当时安踏营收177亿,李宁88亿,而耐克在中国销售额接近300亿。

直到2020年,安踏和李宁的营收总和,才勉强持平耐克。而如今单安踏一家,在中国本土就已有了抗衡耐克(截止最近三个季度,耐克大中华区营收接近50亿美元),阿迪达斯(阿迪达斯2021年大中华区营收45亿欧元)的资本。

安踏2021年及往年营收&增速

据“欧睿信息咨询”统计,2021年安踏在国内运动鞋服的市场份额同比上涨了1个百分点至16.2%,排名已上升至第2位,超越阿迪达斯中国,与耐克中国的差距进一步缩小。

复盘2021年,称得上国产运动品牌的崛起元年。一系列热点情绪中,国货的身影随处可见。新疆棉事件后,李宁、安踏等国产品牌受到热捧,股价大涨。鸿星尔克因捐款行为被野性消费,东京奥运会,吴京带火梅花牌“中国”字样运动服。

如果把国货崛起的发展描绘成一种典型路径,可以简单概括为:体育强国、民族自信、消费分级、行业腾飞。而「电商在线」想要把这一路径的颗粒度变得细一点,从电商、多品牌、高端化等战略维度,寻找国货品牌的崛起密码。

国产运动品牌的黄金时代

数据显示,Z世代(1995-2009年间出生的一代人)占人口总比重已达20%,对整体消费的贡献超40%,他们出生于移动互联网之际,普遍有网购习惯。在去年12月的阿里投资者大会上,阿里董事会主席张勇表示,淘系电商对15-24岁的新生消费者渗透率超90%,且消费增速快。

诞生于大国崛起之时,Z世代文化自信,对国货有着天然的好感。李宁曾在访谈中称:过去消费者“崇洋媚外”很正常,过去物资匮乏,国货供给的质量和国外有差距,他们倾向于买更好的。而如今国产品牌做的和国际品牌一样好,甚至更好。

重视年轻消费者,也都写进了国货体育品牌的财报中。特步在本季财报开篇就强调:他们(年轻用户)对国产品牌的热情,反映了其深厚的民族自豪感,引领了中国体育用品行业的复兴。

国务院更新的《全民健身计划(2021—2025年)》显示,到2025年,全民健身公共服务体系更加完善,经常参加体育锻炼人数比例达到38.5%。体育产业规模也将由2020年的人民 币3万亿,提升至2025年5万亿元的目标。

从消费者的迭代,消费场景的演进,到体育用品市场的稳定增长。国产运动品牌正处于发展的黄金期。

消费者在哪里,生意就在哪里

电商渗透率

布局电商业务,已是现在全球、国内品牌的必备技能。服饰、美妆的线上更是接近50%,是渗透率最 高的品类。国货运动品牌的拐点出现在2012年,当时几个品牌一齐经历了严重的库存危机。安踏在该年上半年录得营收下滑,库存管理成为公司的首要任务。

李宁的库存问题更为严重,在2012年前,李宁门店短短几年激增3000家,过度扩张导致了经销商库存积压,单店效益下滑等种种问题。李宁开始大肆关闭低效门店,因而计提了大量坏账,导致12-14年连续亏损。

线下关店,流失的流量和营收需要找到一个出口。早在2008年,李宁就成立了电商事业部,是天猫的首 批品牌商,但在线下为王的时代,电商渠道的收入比重并不高。期间,李宁曾多次到访阿里巴巴,和服饰小二讨论电商运营,并开始亲自带领电商团队,也将电商渠道的自营比重从原先的40%,提升到80%。

在2016年接受采访时,李宁曾表示:“电商可以通过与用户的紧密互动,捕捉潜在的消费数据。这是我最看重的。”

这一点,在李宁本季度财报中也有提到:电商渠道可以更快地反应用户消费倾向的变化,在产品侧做出试验。

库存危机时期,李宁电商营收占比仅2%,而本次年报显示已接近总营收的30%,且电商增速超50%,超过品牌增速。财报中还提到,电商直播为其线上带来了58%的收入增长。

李宁2020、2021年各渠道收入

安踏2021年财报显示,电商营收占比为29%,增速超50%,同时电商渠道毛利 润占比34%,砍掉中间商,直接卖给消费者,体现了其“降本增效”的价值。2021年双11,安踏成交额超46.5亿元,位居行业首位。电商购物节积聚的势能,让安踏一天的营收就接近年营收额的1/10。

翻看李宁、安踏、特步的年度财报,会发现“电子商务”、“线上渠道”已被拔高到品牌战略维度,频繁提及超百余次。特步财报披露旗下子品牌索康尼、迈乐,从运营初期即侧重于电商渠道,在2021年的618销售额均实现两倍增长。

鸿星尔克因河南水灾捐款事件业绩一度大增,最直观的反映是电商渠道。其淘宝直播间7月24日观看人次接近2000万,25日仍有1300万人,旗舰店粉丝数量迅速突破一千万,店内商品纷纷告罄。

新疆棉事件后,对品牌最直接的影响也体现在电商渠道。当月耐克、阿迪、优衣库在线上均有50%-80%的巨大跌幅。而安踏天猫旗舰店的销售额同比增长超50%,李宁同比增长超70%,李宁旗下品牌“中国李宁”4月份的销售额,甚至涨了8倍多。

2021年,全国实物商品网上零售额108042亿元,占社会消费品零售总额的比重为24.5%,。电商事实性地成了品牌经营的基础设施,李宁在财报中表示,电商板块已经形成了消费者触达、内容教育、引流进店、购买评价反馈的线上经营闭环。同时,天猫旗舰店会员体系,微信小程序等私域也使得品牌可以通过线上为线下门店进行导流,在更多的场景对消费者进行运营。

电商在线认为,早期国产运动品牌受限于客单价和利 润率,对地租的负担能力不足,在和国际巨头的线下点位竞争中不占优势。丁世忠坦言,安踏一线城市做形象,二三线城市做销量。

但反观耐克、阿迪达斯,从进入中国市场之初就占据一线城市的核心商铺。阿迪达斯在早年的“走向2015”计划中开店数千家,多集中于一线城市。即便今天,同一城市中耐克阿迪的整体门店点位,也要优于李宁安踏。而电商渠道,让国货得以一定程度摆脱线下门店的劣势,在线上和国际大牌拉齐竞争位置。

同时基于电商平台用户年龄结构的不断年轻化,国产运动品牌持续加码电商,也是在布局品牌的未来。毕竟消费者在哪里,生意就在哪里。

多品牌与高端化战略

多品牌和高端产品线,是国际市场的先进经验,我们所熟知的Air Jordan、匡威都是耐克的子品牌。Y-3,则归属于阿迪达斯旗下。而类似于Adidas neo、三叶草等,则是产品线,而非品牌。

国内多品牌战略上最成功的是安踏。早在2009年,安踏收购了意大利时尚品牌斐乐,运营多年后,据最新年报显示,斐乐营收已达214亿,接近安踏主品牌规模,占总营收比重超40%。

通过一系列的收购合并,安踏旗下已有近10个子品牌,但从结果来看,目前除斐乐外的其余子品牌营收占比仅为7%。多品牌的安踏,更接近于双品牌驱动。

安踏2021年各品牌营收及占比

特步在其最新年报中显示,其运营的品牌索康尼和迈乐,已能为集团贡献超10%的营收。而被李宁收购的休闲品牌途乐、艾高等品牌目前营收占比仍很小,财报中未披露相关数据。李宁更强调“单品牌、多品类、多渠道”战略,侧重于高端产品线的打造,而非子品牌的建立。比如中国李宁诞生之初即主打高端、设计感,首 次破圈于2018年纽约时装秀。当年,“中国李宁”系列合计销售成衣550万件,鞋品5万双以上。

最新财报数据显示,“中国李宁”2021年营收同比增长达73%,占到李宁整体流水的43%,规模接近百亿。

2021年底,李宁发布新产品线“李宁1990”,继续抬高品牌定价。记者观察其天猫旗舰店, “创魂系列女士中长款大衣”售价高达4599元,棒球服定价3990元,甚至一双中短袜,也高达110元。而按照销量排序下,前列商品均是肖战同款。

LI-NING1990部分商品价格

签约NBA明星,国内顶流明星,俘获粉丝消费者,已成品牌上探高端线的常规动作。比如安踏的NBA、汤普森系列,王一博同款。李宁的肖战同款,特步的林书豪球鞋等。其定价和销量都要高出普通产品一截。

多品牌、高端化战略,从财报来看有两点确定性的价值:

1、通过子品牌、新产品线的溢价能力,提升品牌整体***率。据最新财报显示,斐乐毛利 润达153亿元,远超安踏的125亿元。在营收规模不如安踏的情况下,斐乐的毛利率要高出安踏超18个点(斐乐70.5%,安踏为52.2%)。特步的索康尼和迈乐从诞生之初即上探高端线,在高线城市开大面积门店,同时入驻国内新兴电商平台“得物”,冠名BMW人车接力赛,其毛利率也接近45%,超过特步5个百分点。

而李宁依靠中国李宁、李宁1990等产品线营收规模的逐步走高,在整体收入涨56%的情况下,净利率大增7.6%,高达22.8%。净***也从2020年的16.98亿元,来到了40.1亿元。

2、轻装上阵细分赛道。消费者的迭代,体现在他们开始偏爱专攻某一领域的品牌,信任其专业性,而对大而全的品牌则保持警惕。只做一条瑜伽裤的Lululemon,市值一度超过阿迪,让品牌认识到了“细分”的价值。不止于Lululemon,小李子莱昂纳多投资的“硅谷人士”最 爱的小白鞋allbirds,主打羊毛、舒适、环保,被调侃为年轻人的足力健。

国产运动品牌尝试切入和运动“沾亲带故”的比如“时尚”、“潮”等细分领域,往往会选择开启一个新品牌或产品线。

当我们谈论潮牌时,可能想到中国李宁,而不是李宁。当我们谈运动时尚的时候,谈的是斐乐,而不是安踏。一方面,新品牌可以借助主品牌的势能与资源,迅速完成孵化。其次,又无需背负主品牌在消费者心中的固有心智,轻装上阵。

国货盛况,是起点还是终点

从最新发布的年报数据来看,国产品牌第一梯队安踏、李宁、特步的营收规模,已实质性地和阿迪耐克等国际品牌形成分庭抗礼之势。但国产运动品牌的营收、利 润大增的同时,营销费用涨幅也十分惊人。

李宁的广告及市场推广开支达17.79亿元,较2020年的12.795亿元,涨近5亿元,涨幅和营收增速几乎并行。安踏广告及市场开支占收入比重也从2020年的10%,来到了12.4%。但与此同时,各国产运动品牌的研发占收入比重,仍长期停留在约2%的水平,增速也低于收入增速。

李宁研究及产品开发开支

而反观耐克过去连续多年研发占收入比重达5%,以一家运动品牌公司的身份,连续上榜World Top 2500 R&D investors(全球企业研发投入排行榜),研发投入资金从绝 对值到占比,都遥遥领 先于国内同行。

国产运动品牌显然更懂营销,在代言人选择上,将肖战和王一博两大顶流纳入麾下。产品命名到设计上,大打中国文化牌,频繁采用龙、祥云等元素。安踏的“冠军龙服”更是无价无市,成了品牌形象营销的天花板。

但市场最终会回归产品本身,阿迪达斯CEO卡斯珀·罗思认为目前在大中华区的接连受挫只是暂时的, “随着时间推移,我们将重新夺得(中国)市场份额”。耐克、阿迪达斯这些国际巨头绝不会在中国这一全球最 大的单一市场上轻易让步。相反,二者在最新财报中,频繁谈及未来将更加重视中国市场的投入。

而相较于耐克、阿迪达斯的全球化运营,深耕单一中国市场的国产运动品牌们退路并不多。李宁国际市场营收占比从2018年开始已连续多年下降,而如今全球疫情下,占比更是掉到了1.3%的低位。

李宁各市场营收及占比

丁世忠曾表示安踏一定会成为全球化的公司,首先将攻下发达国家的市场。但目前来看仍任重道远,财报也未进行数据披露。

在一系列热点情绪的推波助澜下,国产运动品牌们今年集体沸腾。但这究竟是未来的起点,还是现下的终点,仍有待时间的检验。