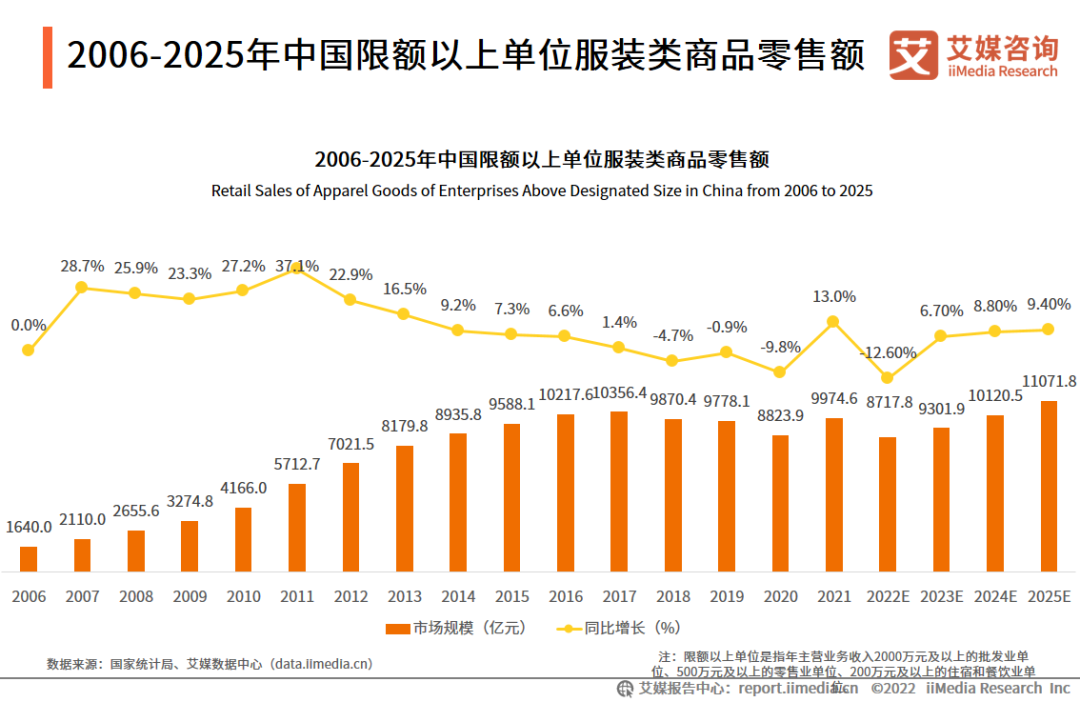

国家统计局数据显示,2021年中国限额以上单位服装类商品零售额达9974.6亿元,疫情期间,国家出台促进服装行业发展的政策和促进消费政策,行业得到明显改善。中国服饰企业逐渐向高端化、品牌化方向发展,预计2025年达11071.8亿元。国货崛起助推品牌升级,随着消费者民族自信的增强和年轻一代消费群体崛起,消费者对国潮品牌的认可度有所提升。“Z世代”的成长伴随中国经济建设与城镇化建设的突飞猛进,消费基础较好,更容易接受“国潮”“国风”,逐渐成为服装市场的主力消费人群。

本报告研究涉及企业/品牌/案例

海澜之家,安踏,波司登,李宁,重回汉唐

核心观点

2021年中国限额以上单位服装类商品零售额达9974.6亿元,2025年将达11071.8亿元

国家统计局数据显示,2021年中国限额以上单位服装类商品零售额达9974.6亿元,疫情期间,国家出台促进服装行业发展的政策和促进消费政策,行业得到明显改善。中国服饰企业逐渐向高端化、品牌化方向发展,国民接受度逐渐提升,预计2025年达11071.8亿元。

超六成消费者选择线上消费服饰产品,近七成消费者偏好休闲风服饰

iiMedia Research(艾媒咨询)数据显示,2022年服饰消费者线上消费比例为62.0%,线下消费比例为38.0%;服饰消费者偏好类型前三名分别是休闲风、运动范与紧跟当季流行的风格,分别占比为59.5%、45.6%与29.0%。

国潮品牌在服饰领域的影响力与日俱增,“Z世代”崛起逐渐成为服饰消费的主力人群

国货崛起助推品牌升级,随着消费者民族自信的增强和年轻一代消费群体崛起,消费者对国潮品牌的认可度有所提升。“Z世代”的成长伴随中国经济建设与城镇化建设的突飞猛进,消费基础较好,更容易接受“国潮”“国风”,逐渐成为服装市场的主力消费人群。

以下为报告内容节选:

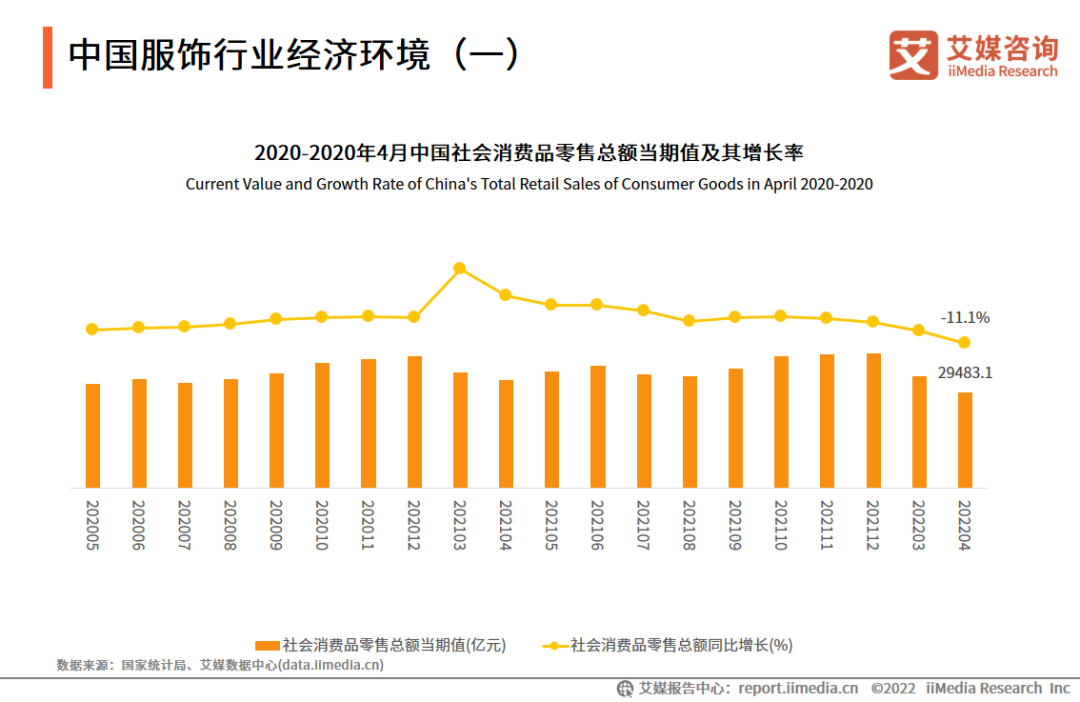

中国服饰行业经济环境(一)

疫情对社会消费冲击显著,2021年下半年疫情防控良好,社会销售品零售额慢慢上升。2022年3月以来, 国内多地疫情爆发,尤其是上海、深圳等一线城市的线下零售备受冲击,影响终端销售。2022年3月、4月消费零售总额呈现下降趋势。

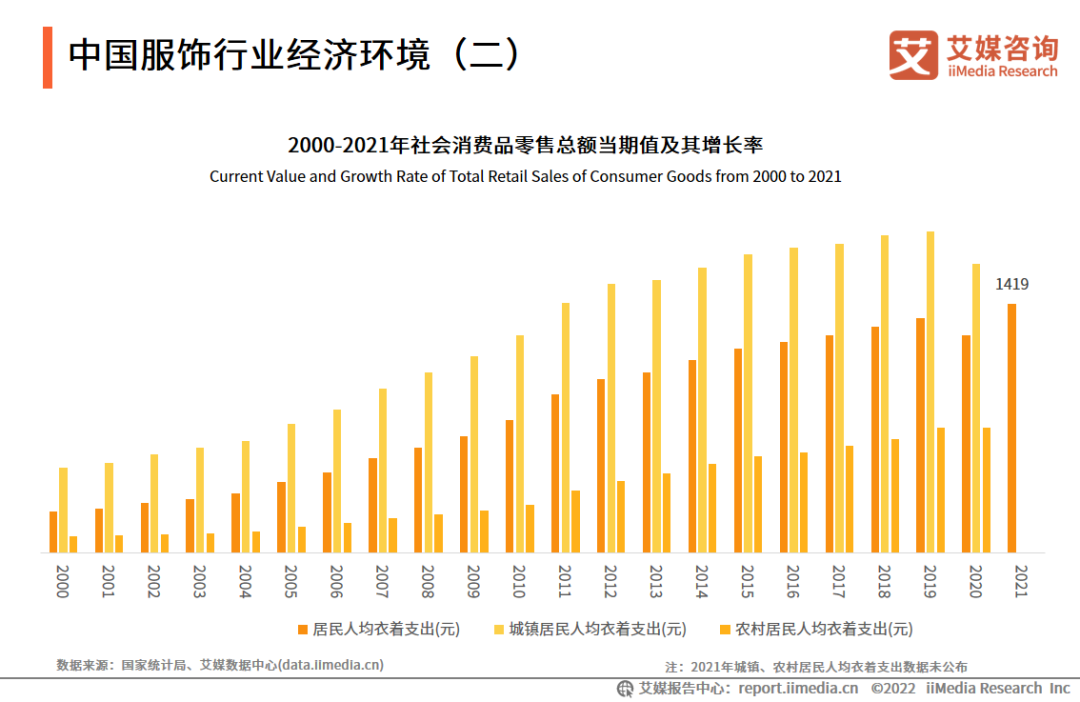

中国服饰行业经济环境(二)

数据显示,2021年我国人均衣着消费达1419元,消费金额创新高。艾媒咨询分析师认为,中国居民消费水平显著上升,为服饰行业打下良好的发展基础,且疫情期间消费者的消费需求转移至线上,缓解了疫情对线下服饰行业消费的冲击。

中国服饰行业投融资情况(一)

中国服饰行业投融资事件数自2017年达到顶峰,后面两年都呈现下降趋势,2021年市场有所回暖,在5月份投融资事件数增长至19起。

2006-2025年中国限额以上单位服装类商品零售额

调研数据显示,2021年中国限额以上单位服装类商品零售额达9974.6亿元,2020年受疫情影响,《纺织业“十四五”发展纲要》等一些促进服装行业发展消费的政策,为企业线上销售铺平了道路,2021年,服装市场的销售情况得到明显改善。未来,中国服饰企业向高端化、品牌化方向发展,国民接受度进一步提升,预计2025年达11071.8亿元。

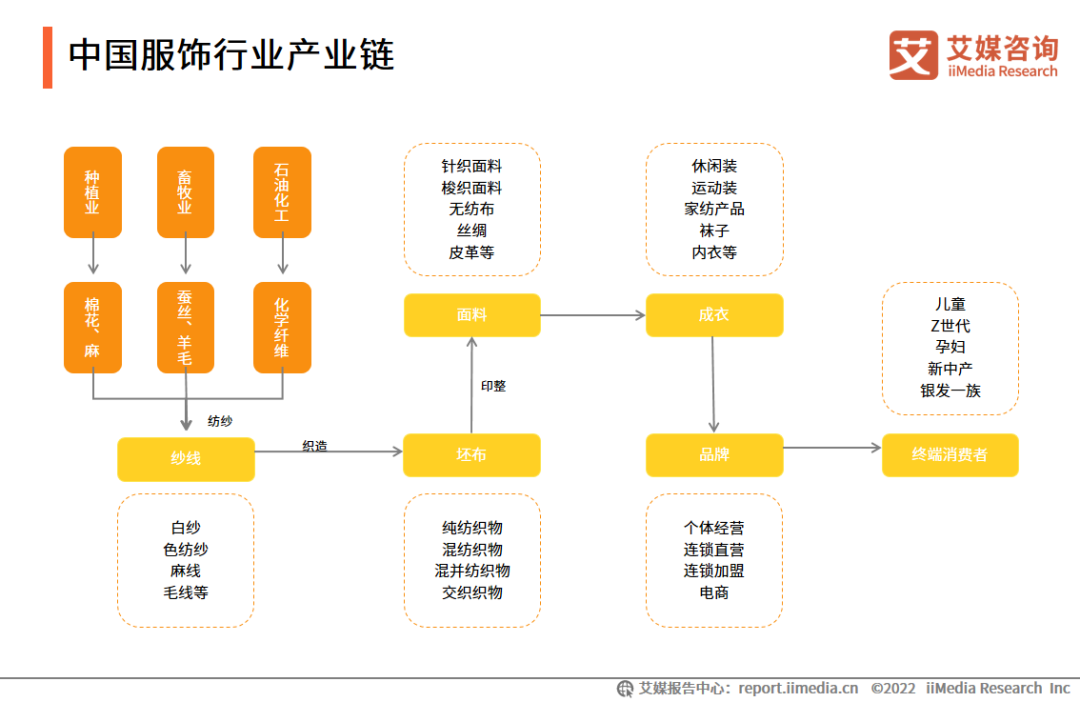

中国服饰行业产业链

中国服装产业图谱

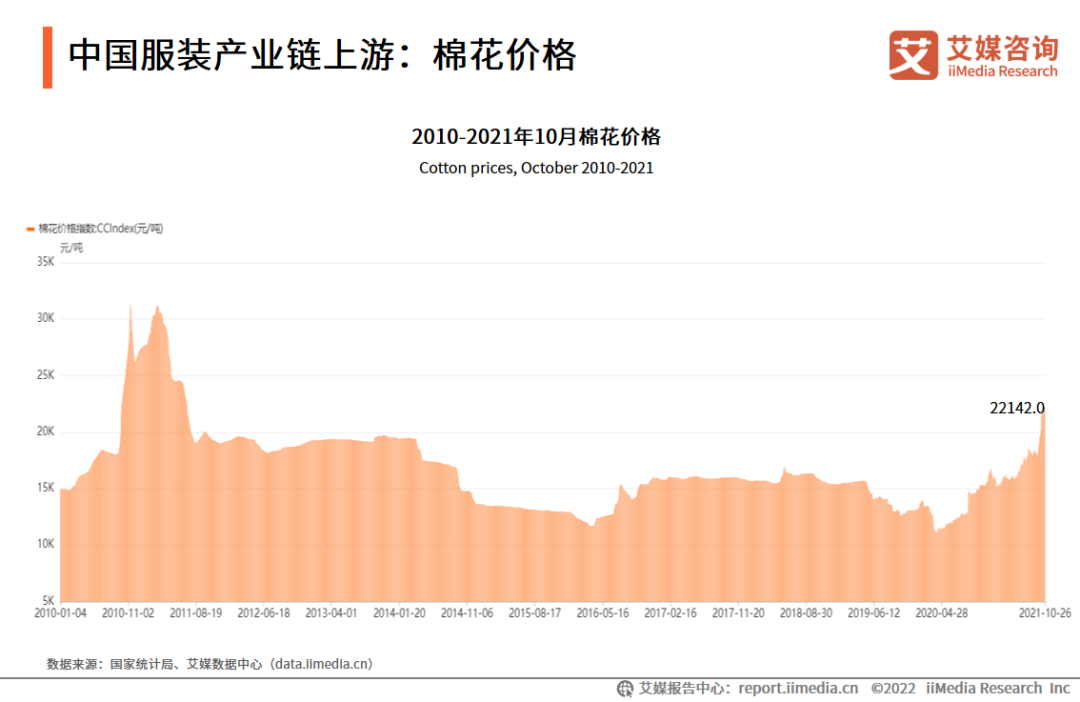

中国服装产业链上游:棉花价格

数据显示,2021年10月棉花价格为22142.0元/吨。受全国各地疫情影响,多地货运受阻,下游需求整体承压,纯棉纱线类产品价格下降,销售亏损增多,对棉花原料的采购多以刚需为主。

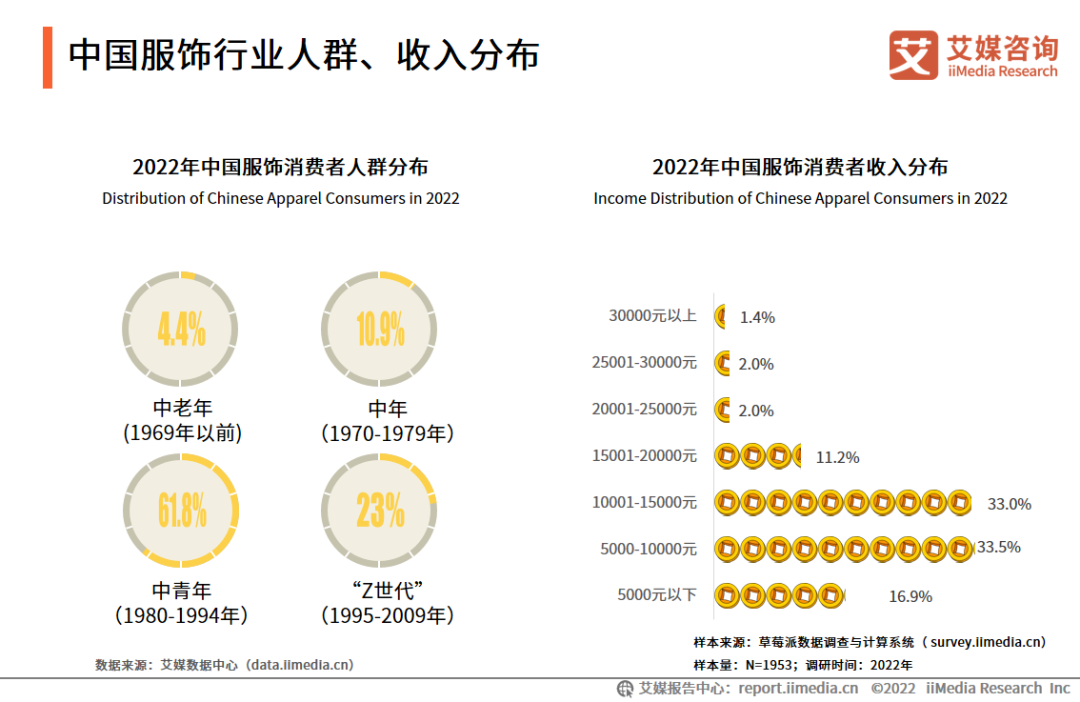

中国服饰行业人群、收入分布

调研数据显示,中国服饰行业消费者主要由中青年与“Z世代”人群组成,合计共占84.8%;消费者收入主要集中在5000-10000元与10001-15000元区间,两部分占到消费人群的66.5%。

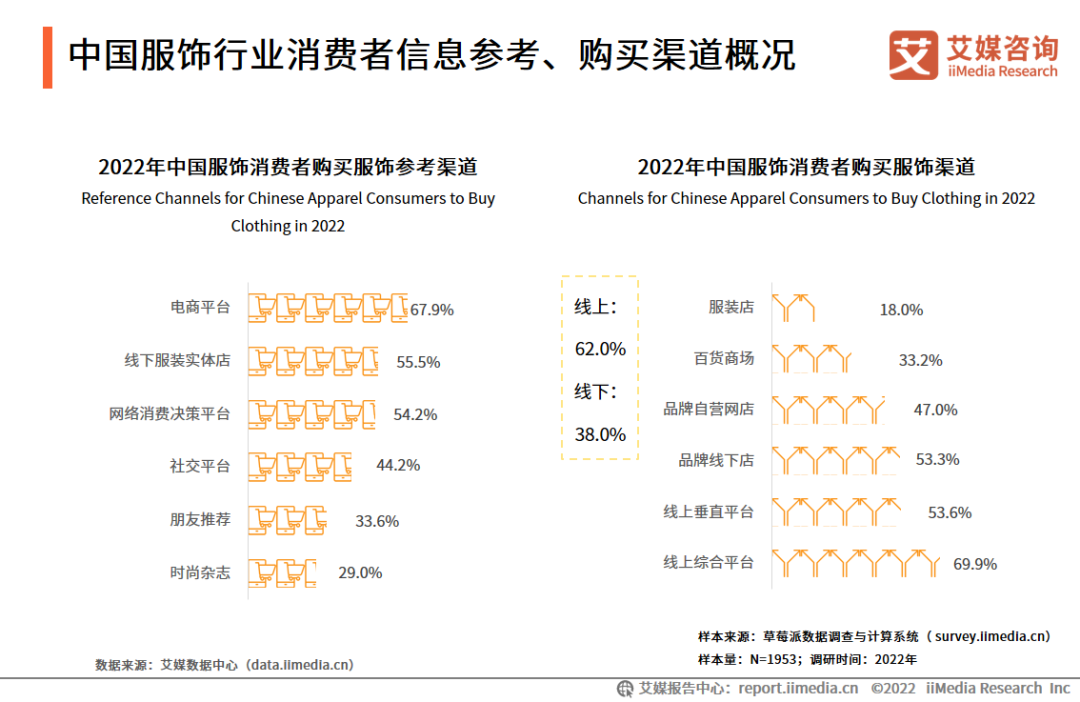

中国服饰行业消费者信息参考、购买渠道概况

调研数据显示,中国消费者从电商平台(67.9%)购买服饰的比重大,线下服饰实体店(55.5%)次之。艾媒咨询分析师认为,生活节奏加快、网上购物方便快捷是消费者选择线上购买服饰的原因,且疫情期间消费者线下购物需求转移至线上购物,线上逐渐成为消费者购物主要渠道。

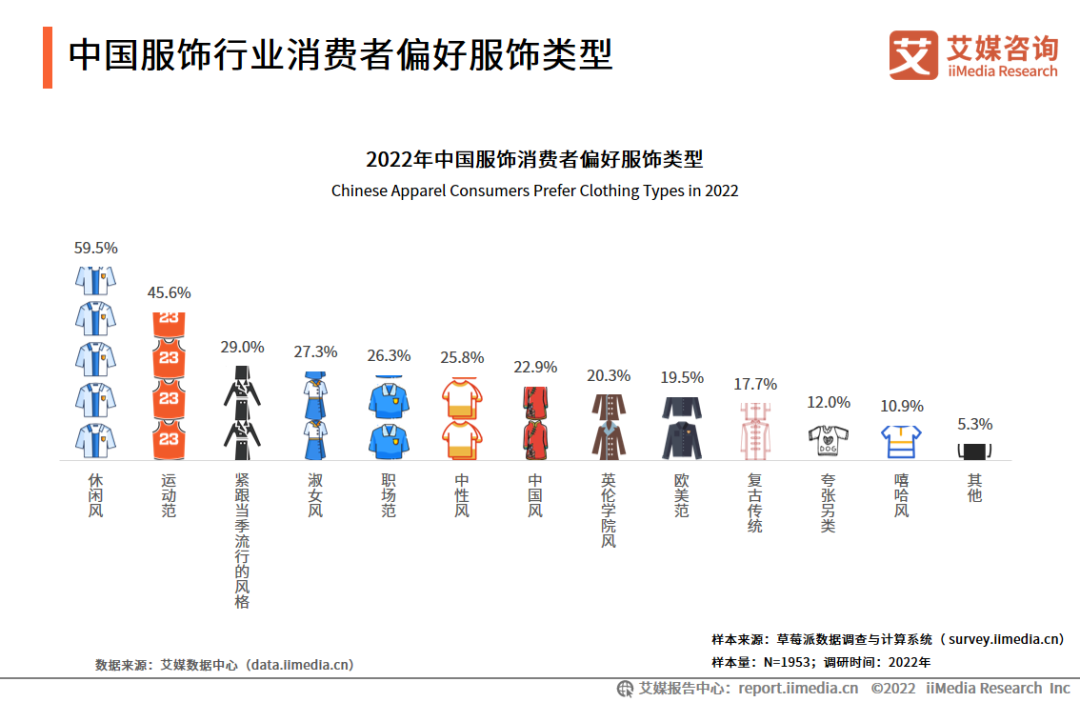

中国服饰行业消费者偏好服饰类型

调研数据显示,中国服饰行业消费者购买服饰时,选择服饰类型偏好前三名分别是:休闲风、运动范与紧跟当季流行的风格,分别占比为:59.5%、45.6%与29.0%。艾媒咨询分析师认为,休闲装穿着比较舒适,给到消费者轻 松自在的感觉,更受消费者欢迎。

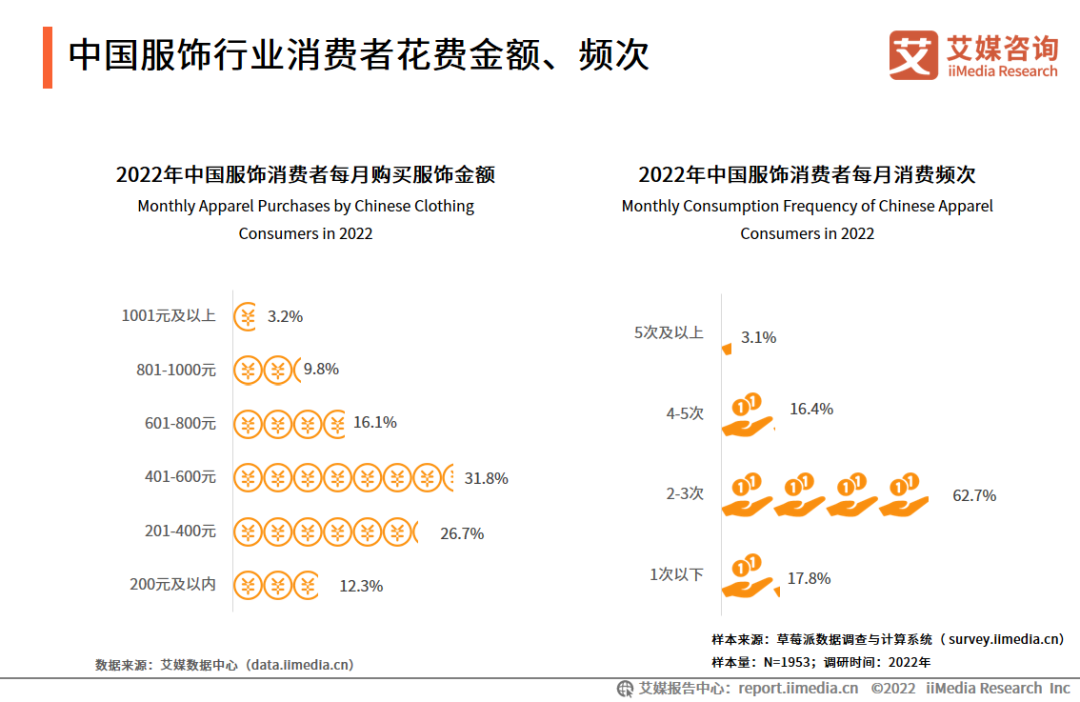

中国服饰行业消费者花费金额、频次

调研数据显示,中国服饰消费者每月购买金额主要分布在201-600元,人数占比达到58.5%;每月购买频次主要分布在2-3次,人数占比达到62.7%。艾媒咨询分析师认为,中国服饰行业消费者的消费能力强劲,愿意在服饰上进行消费。

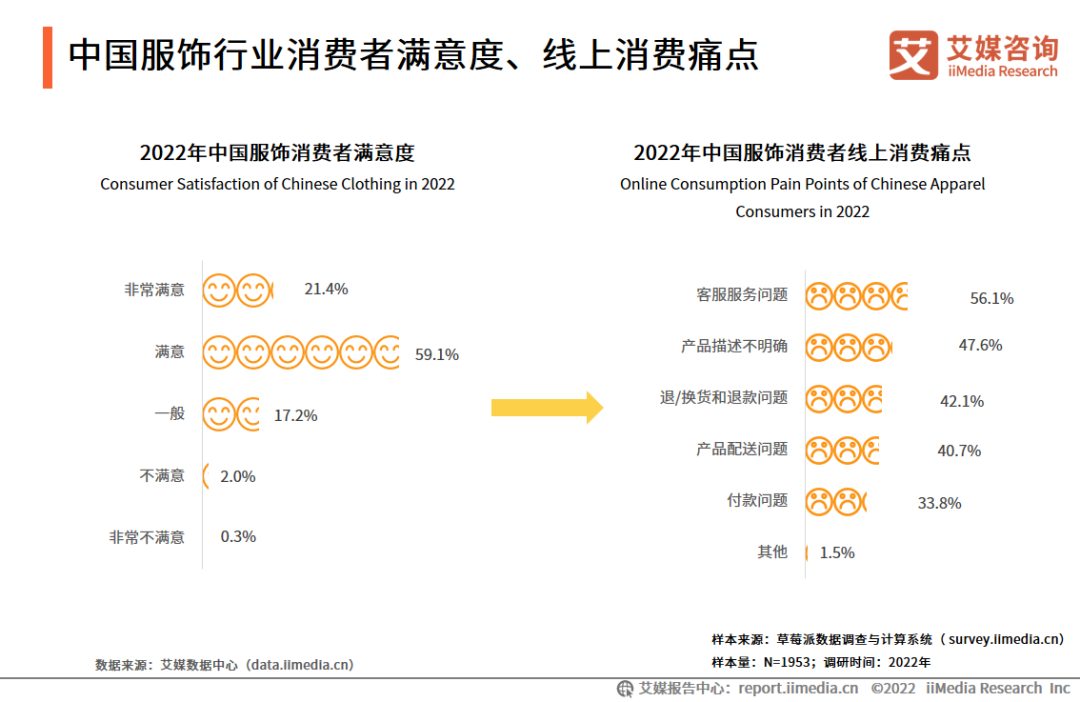

中国服饰行业消费者满意度、线上消费痛点

调研数据显示,中国服饰行业消费者评分在满意以上的占80.5%;消费者线上消的费痛点前三名分别是:客服服务(56.1%)、产品描述(47.6%)与退/换货和退款(42.1%)。

艾媒咨询分析师认为,中国消费者对服饰行业的满意度较高,但还是需要在服务与售后上进行改进。

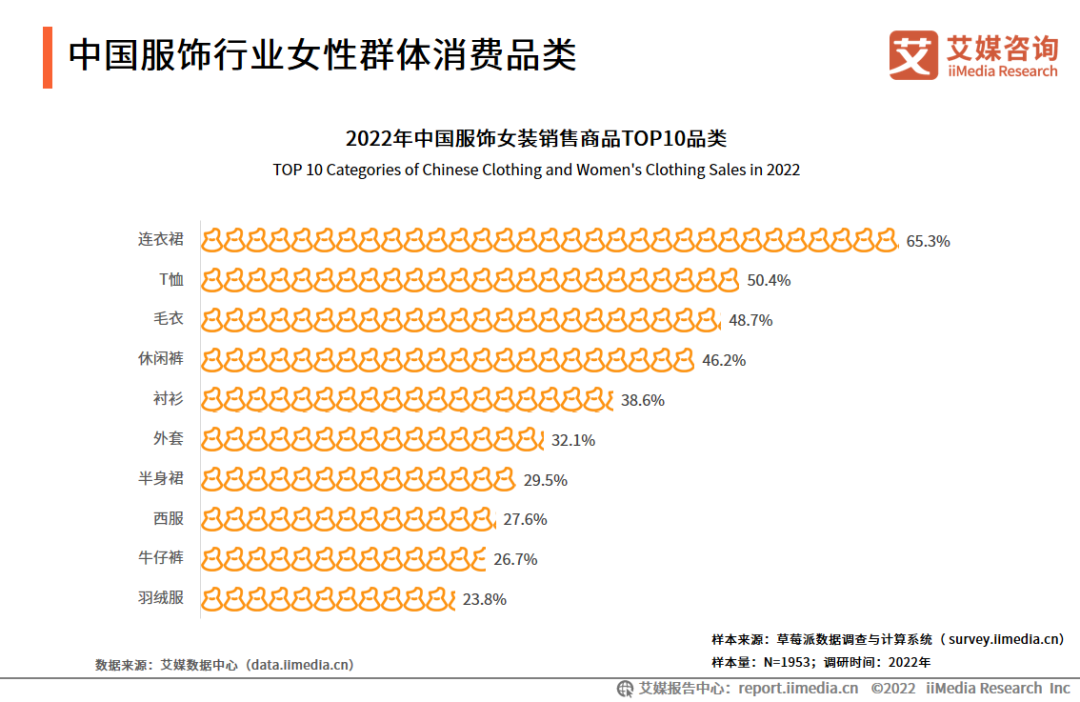

中国服饰行业女性群体消费品类

调研数据显示,中国服饰女性消费者购买品类前三名分别是:连衣裙、T恤与毛衣;分别占比为:65.3%、50.4%与48.7%。艾媒咨询分析师认为,连衣裙是女性喜爱品类,供应商可以在此类型增加投入,以迎合女性消费偏好。

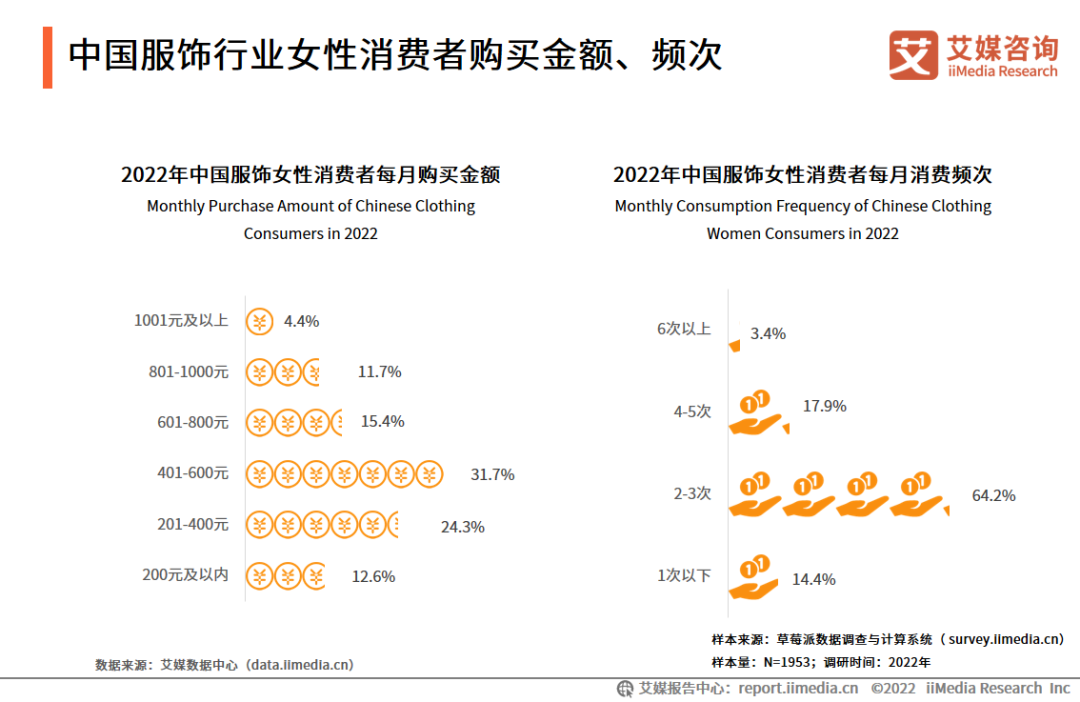

中国服饰行业女性消费者购买金额、频次

调研数据显示,中国服饰女性消费者每月购买金额集中于201-600元,201-400元占24.3%、401-600元占31.7%;每月消费频次集中于2-3次,占比64.2%。

艾媒咨询分析师认为,女性在服饰上消费比男性更多,供应商应该在女性服饰上投入更多资源,推出更多具备吸引力的单品。

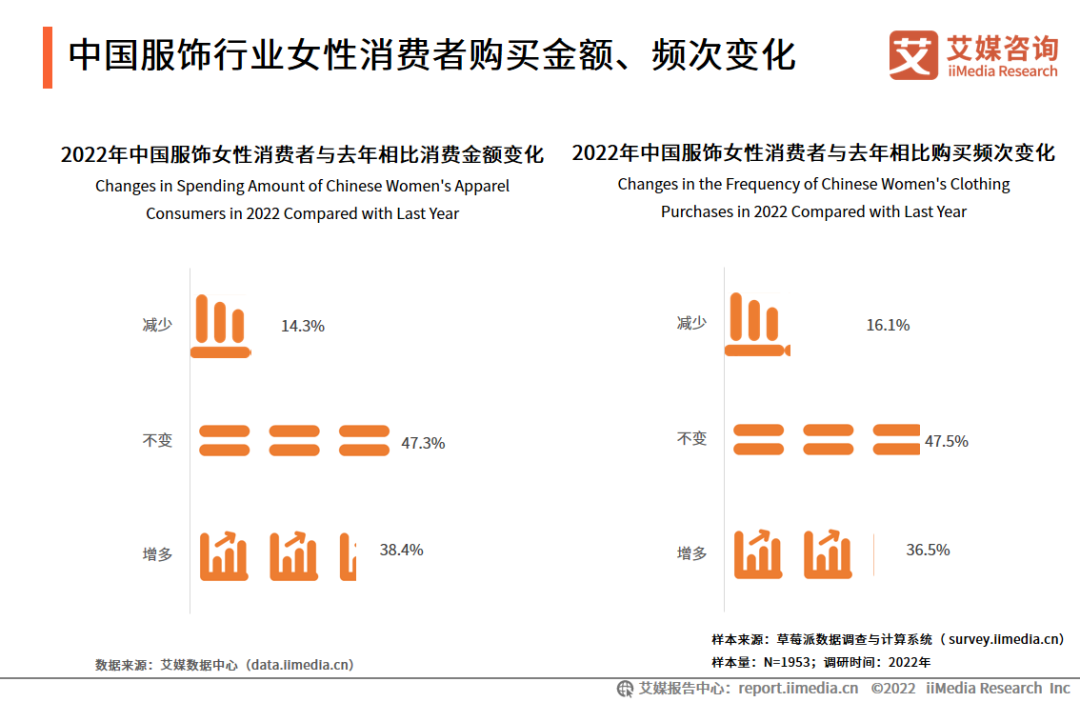

中国服饰行业女性消费者购买金额、频次变化

调研数据显示,中国服饰女性消费金额同比上年增加的占比为38.4%、不变为47.3%;消费频次同比上年增加的占比为36.5%、不变为47.5%。

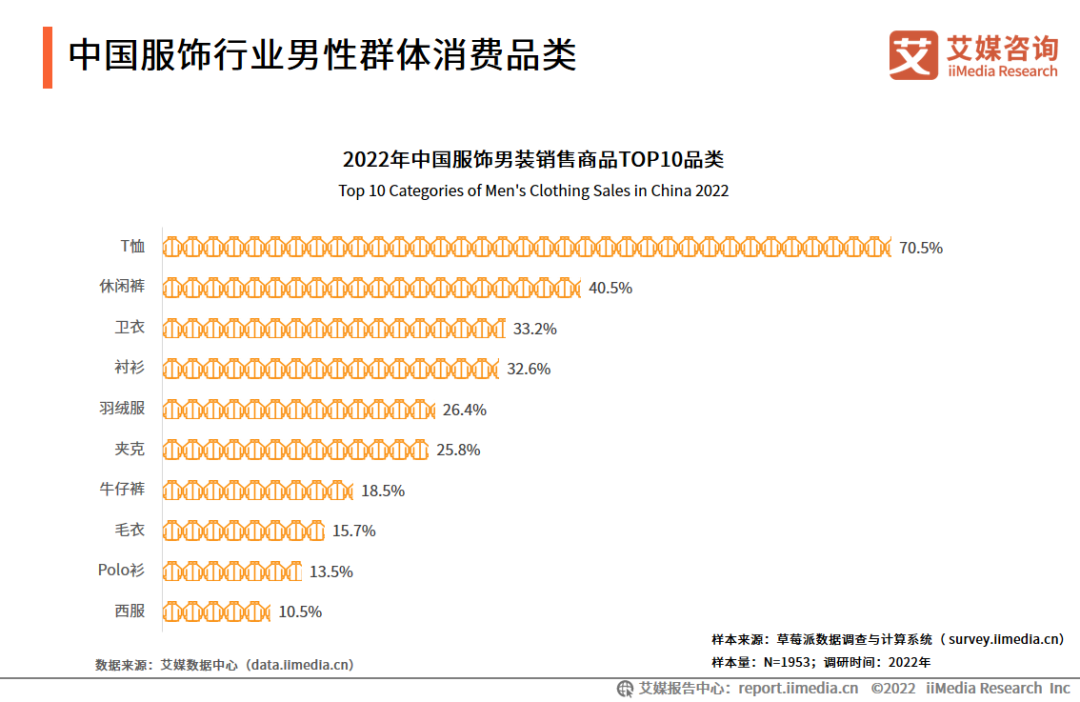

中国服饰行业男性群体消费品类

调研数据显示,中国服饰男性消费者购买品类前三名分别是:T恤、休闲裤与卫衣;分别占比为:70.5%、40.5%与33.2%。艾媒咨询分析师认为,T恤是男性喜爱的品类,且超过第二名30%,供应商应该重视男性T恤这一品类,更好地迎合男性市场。

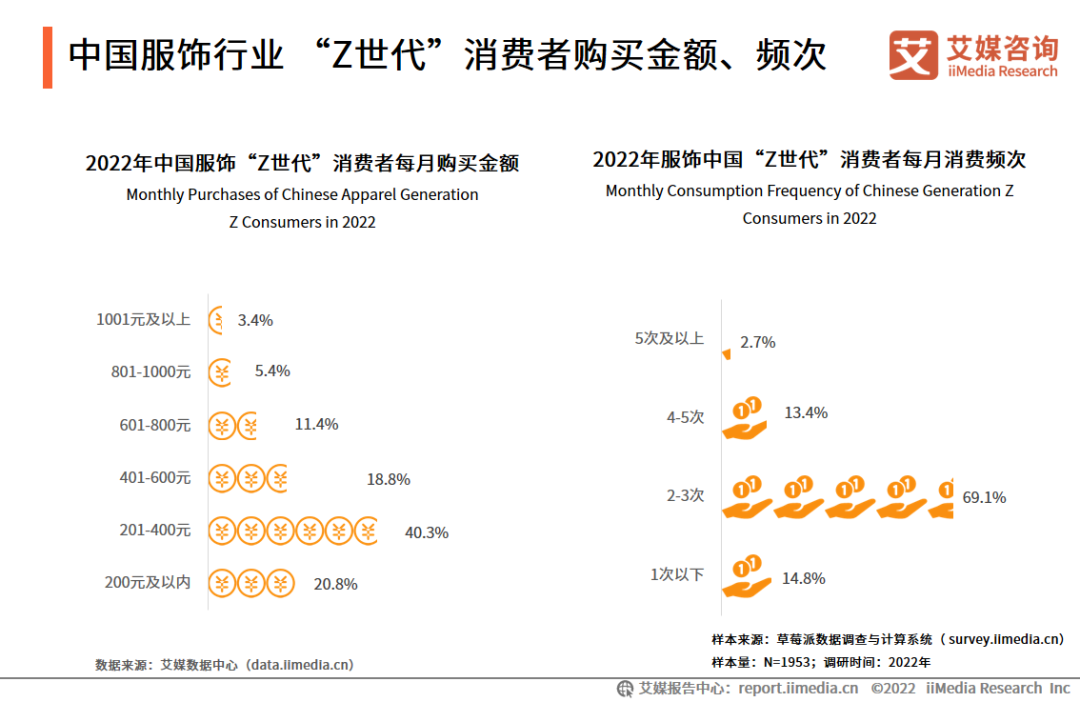

中国服饰行业 “Z世代”消费者购买金额、频次

调研数据显示,中国服饰 “Z世代”消费者每月购买金额集中于400元以内,200元以内占20.8%、201-400元占40.3%;每月消费频次集中于2-3次,占比69.1%。

艾媒咨询分析师认为,“Z世代”消费者的消费能力暂时较弱,但随着时间推移,把握“Z世代”消费偏好的供应商在未来有望占据更多市场份额。

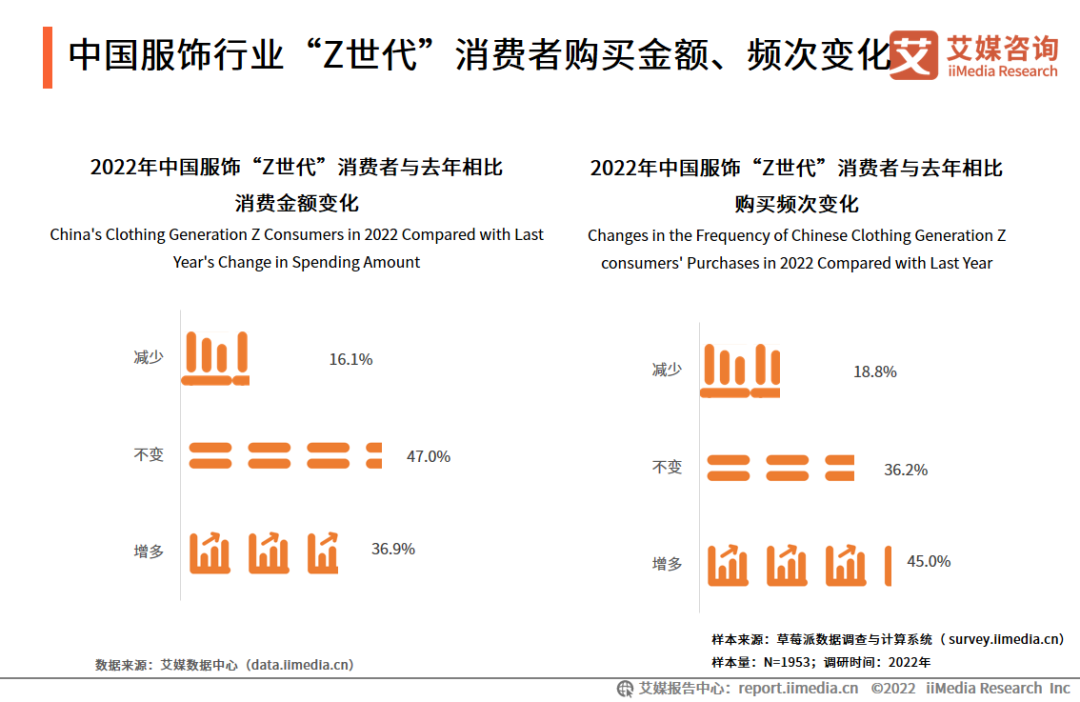

中国服饰行业“Z世代”消费者购买金额、频次变化

调研数据显示,中国服饰 “Z世代”消费金额同比上年增加的占比为36.9%、不变为47.0%;消费频次同比上年增加的占比为45.0%、不变为36.2%。

2022-2023年中国服饰行业发展趋势(一)

企业线上线下渠道融合

相比实体店,电商需要巨额的推广费用,还有诸如网站运营费用、人工费用等等,这些费用加起来不亚于开设实体店的费用,甚至很多地区的商场租金正在逐渐下降。尤其疫情期间,消费者需求转移至线上消费,减缓了线下消费带来的损失。调研数据显示,中国消费者从电商平台(67.9%)购买服饰的比重大,线下服饰实体店(55.5%)次之。

企业数字化程度加深

当前服装企业数字化转型正驱动生产方式、商业模式和企业组织方式发生深刻变革,疫情催生了新业态、新模式快速发展,加速了企业的数字化步伐。服装企业积极推进数字化转型,制造端通过智能改造、单件流水、柔性化生产等升级供应链体系,设计端通过创新潮流的产品设计驱动消费者需求增长,消费端则通过建立消费者数据平台,打通线上线下销售数据,精准定位目标人群。

2022-2023年中国服饰行业发展趋势(二)

国潮品牌在服饰领域影响力与日俱增

国货崛起助推品牌升级,随着消费者民族自信的增强和年轻一代消费群体崛起,消费者对国潮品牌认可度有所提升。当前国潮在多个消费领域兴起,例如服饰、内衣、汉服等,国潮产品往往有着独特的“中国风”潮流设计风格,自带中国传统文化IP属性,国潮品牌的创新创意吸引了大批的新生代消费者。

“Z世代”崛起,逐渐成为服饰消费的主力人群

我国居民人均可支配收入、城镇人口占比逐年上涨,“Z世代”中有更高比例的人口生活在城市之中,物质条件较优秀,他们对品牌消费更多、价值更高、粘度更强,是新品牌挖掘、尝鲜、传播、“出圈” 的主力军。