奢侈品一词的英文为Luxury,源于拉丁文的Lux,Lux意为“光”。

在经济寒冬凛冽,各个消费行业万马齐喑之时,奢侈品消费市场就好像一束光,为这冰冷的“寒冬”带来了些许温暖。

而中国的大商场,也嗅到了商机,正在加速奢侈品化。

1、经济寒冬下,奢侈品商场逆势火爆

4月,中国的服务业景气指数PMI只有36.2,为近些年来的至暗时刻,相关企业和“打工人”都惊呼“太难了”。而与此同时,北京SKP在4月店庆期间却十分火爆,让这家国内知名的奢侈品商场再次受到舆论关注。

小红书用户拍摄的今年skp店庆排队入场画面,据该用户描述排队时“人挤人”

同样,在今年3月30号郑州丹尼斯大卫城商场爱马仕店的开业当天,更是令业界“目瞪口呆”,安排了18名销售人员的爱马仕,仅仅几个小时就被抢购一空,210万的镯子,郑州的小姐姐说买就买,家里妥妥的有矿。

其实不光是北京SKP和郑州爱马仕,全国的奢侈品类商场在近两年都呈现出业绩井喷的态势。

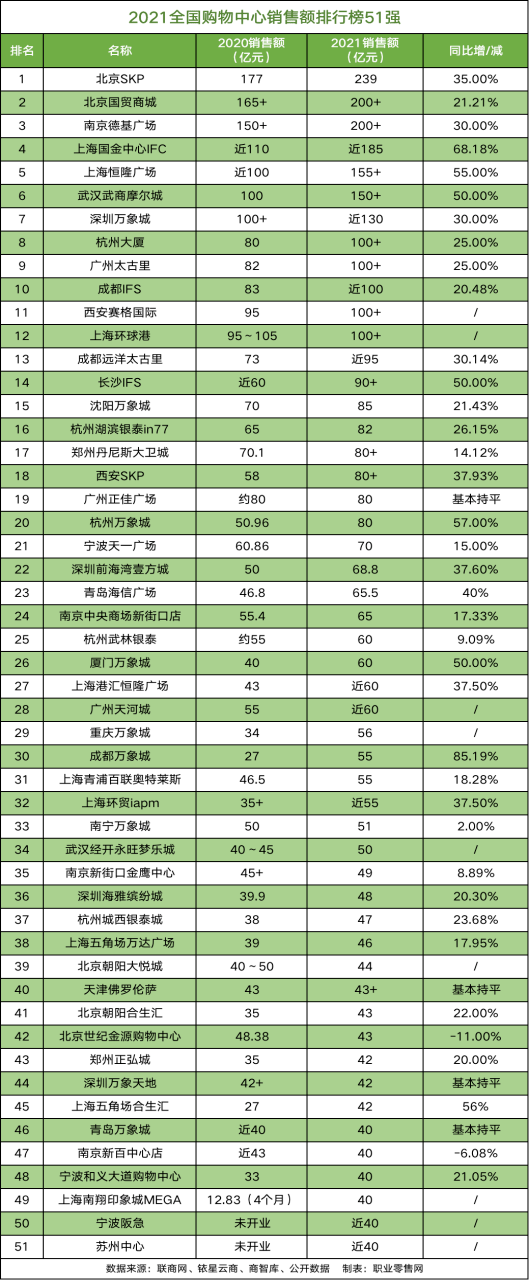

据统计,2021全国购物中心销售额排行榜TOP50中,销售额增长超过30%的有14家,其中10家是奢侈品商场,skp、隆基广场、万象城、上海国金中心IFC这些知名奢侈品商场均榜上有名,其中北京SKP2021年销售额240,排第一。

相关专家认为奢侈品商场的火爆有两方面原因,第一,疫情期间因为各国央行放水,导致 富人财富增长,使得其购买力增加,叠加奢侈品牌为了对抗成本上涨与全球通胀而集中涨价,共同抬高了奢侈品商场的销售额。

第二,以往中国人在海外奢侈品市场疯狂的“买买买”,因着疫情而销声匿迹。同时,奢侈品在中国市场与海外市场的价差在逐渐缩小,让海外代购难以为继。这部分购买力被转移回了国内,释放出的能量同样推动了北京SKP等奢侈品商场近两年的火爆行情。

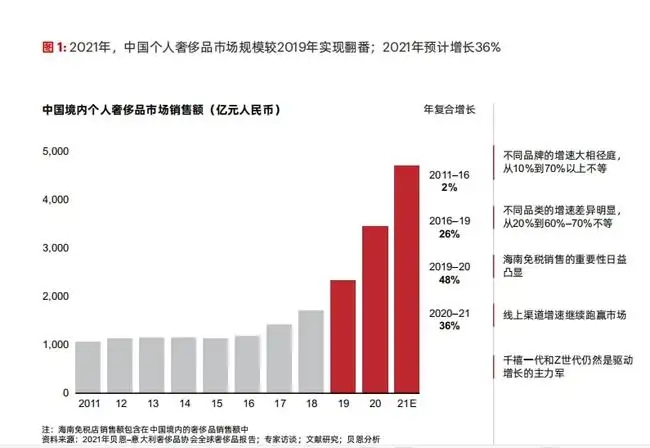

根据咨询机构贝恩公司的报告,2021年中国奢侈品销售额达到了4710亿元,同比2020年增长36%,较2109年近乎翻番。贝恩公司同时还预计中国将在2025年成为全球***的奢侈品消费市场。

中国的资本投资有个共性,就是什么行业火爆就集中投资什么。如今奢侈品商场强大的吸金效应和未来极高的预期,让资本已经按捺不住了,中国的商场会加速奢侈品化吗?

2、中国商场加速奢侈品化

目前来看该趋势非常明显,专营奢侈品的商场在大规模扩张,不光在一线城市继续开店,更着重布局了二、三线城市。

首先,让我们来看看中国奢侈品商场的“一哥”SKP,2007年北京SKP开业,2018年西安SKP开业,在10年中扩张并不明显。但是在近两年中,相继选址成都、昆明、呼和浩特、杭州,计划在这几个城市新开SKP商城。

杭州的SKP计划打造成北京SKP的迭代升级版,面积17万平方米,预计未来销售额也将超过百亿元。

呼和浩特的SKP是该商场首 次进军三线城市,虽然坊间对三线城市的购买力打问号,但是50亿的投资和50万平方米的建筑面积,足以见得SKP对未来的三线城市市场十分看好。尤其是呼和浩特这样的强三线首府城市,隐形富人可能超过想象。

同为奢侈品商城的K11,也在拓展新区域市场,且有加速趋势。将艺术、人文、自然相容融合K11,是新世界发展的旗下品牌,目前有在内地和***有12个门店。根据该集团的计划,在2026年之前,还将在***和内地新开24个门店。新开门店有大多位于大湾区,如广州番禹、深圳太子湾、深圳前海等地,以及未涉足的一二线城市如北京、上海、杭州、宁波等。

华润集团旗下的万象城,被业界称为国内奢侈品牌最集中的商场,其最近在杭州的布局引来关注。除了已经开业的钱江新城万象城,华润集团还在杭州规划和在建三座万象城,分别是杭州中心万象城、大城北的万象城以及未来科技城万象城,大手笔的投资不仅仅是看好杭州的市场潜力,更是对中国奢侈品市场持非常乐观态度。另外,万象城也在海口、福州、兰州、南昌、长春等多地计划开业或在建。

国际投行瑞银集团曾在2021年发布过《中国购物中心深度研究报告》,称中国的奢侈品商场数量将在5年内翻倍。就目前头部奢侈品商场的加速布局来看,瑞银的预测大概率会实现。

同时,一些综合类购物中心也在往奢侈品上发力,想借助奢侈品火爆的东风,增加客单价。北京西单大悦城在门口主力店位置引进了GUCCI;王府井apm的底商也引进了GUCCI,以及日本高奢化妆品POLA,并且在一层引进了兰蔻、BURBERRY、二手奢侈品集合店喜出LUXE。

像翠微百货这样传统商场,也在去年进行了升级改造,并引进了奢侈品集合店IN SPACE,其中包括FENDI、PRADA、VALENTINO、BURBERRY、KENZO等十多个国际品牌。

专营奢侈品商场快速扩张,综合购物中心积极引进奢侈品品牌,传统商场升级并引进奢侈品牌,目前的中国商场奢侈品化在加速。不过一些弱三线和四线城市依然没有奢侈品店,这些城市的商场也极力想引入奢侈品店,但是无果。原因在于奢侈品店的选择门槛极高,所在区域必须有细分出来的一定数量奢侈品消费人群,才会在这里选址。

但轻奢品牌在三四线城市倒是程遍地开花态势,这些城市的消费者热衷于购买coach、ralph lauren polo、mk等轻奢品牌。万达广场和大悦城这样的综合购物中心也在逐渐下沉到三、四线城市,这些综合购物中心会有一些轻奢品牌来满足消费者的需求。

3、商场奢侈品化加速,风 险有多大?

商场奢侈品化加速,本意是想抵抗经济寒冬带来的危机,开发蓝海市市场,但同时也面临着较高的商业风 险。

首先是高收入人群在国内的奢侈品消费能否持续的问题。商场奢侈品化加速的原因很大一部分是因为疫情回流的奢侈品消费份额,每年的规模大概有7000多亿。但如果疫情结束,这些高收入人群重返海外市场,那对在二三线城市新开的高端奢侈品商场很有可能是“灭顶之灾”。

一座高端的奢侈品商场加上配套的酒店和写字楼往往需要投入几十亿元,开业几年后才能成熟,回本大致需要十年。较长的回本周期,让奢侈品商场开发商如同押注一般,一旦需求因着疫情结束减少,将会面临投资失败风 险。

而对于入驻到奢侈品商场或购物中心的奢侈品牌门店来讲,需求减少后可以及时撤店,损失不会有奢侈品商场开发商大,风 险相对来说小一些。

第二,奢侈品线上销售的冲击。和普通商品一样,奢侈品行业也在加速拥抱数字化,进行数字化转型,这无疑会给奢侈品实体商场和实体门店带来冲击。从2020年开始,Cartier(卡地亚)、Gucci(古驰)、Prada(普拉达)和Armani(阿玛尼)等品牌陆续开设了天猫旗舰店,一场奢侈品牌线上大战在这两年正如火如荼的展开。

根据要客研究院发布《2021中国奢侈品数字化报告》显示,2021年,中国奢侈品行业线上销售额对比2020年有爆发性增长,增长幅度高达75%,达到了247亿美元,线上销售额已经占到整个中国奢侈品销售额的26%。

另外,要客研究院预测今年的中国奢侈品线上销售额将达到346亿美元,线上份额占比达到30%。并且。未来2年内奢侈品牌门店数字化改造将涉及所有奢侈品牌和所有奢侈品门店。未来3-5年内,奢侈品线上下单率将达到80%,奢侈品行业将步入“线上为王”时代。

被线上渠道引流的风 险,将是奢侈品商场开发商和奢侈品牌门店都面临的风 险,当然,奢侈品牌门店同样可以在线下需求大减时及时撤店,减少损失,而奢侈品商场开发商可能面临严重亏损。

4、商场奢侈品化加速下的品控危机

商场奢侈品化除了可能面临经营风 险外,也有可能在奢侈品牌加速开店后出现品控问题,从而导致信任危机。

根据相关媒体报道,长沙市民罗女士和男友于2020年9月12日,在长沙市国金中心二楼LV专柜购买VAUGIRARD手袋一个,价格1.87万元。手袋买回后,罗女士怀疑该包为假货,于是送去中国检验认证集团湖南有限公司检验。该鉴定机构认为,罗女士送检的手袋并不是LV公司生产。

罗女士一气之下将向长沙芙蓉区法院提起诉讼,法院经过审理判决LV专柜退还罗小姐货款18700元、赔偿三倍56100元。

对于该事件,相关专家给出了几点可能性分析:第一,是专柜的销售员掉包;第二,是团队背着品牌联合售假。第三,是品牌方在产品销售火爆时,以次充好。第四,是经销商大范围售假。

无论是其中哪条的原因,都说明LV品牌的管理出现了问题,这与奢侈品市场的火爆以及奢侈品商场和品牌的快速扩张不无关系,原有的供应商体系和团队培训体系无法适应门店的快速扩张,但是市场的机会来了,这些奢品牌也不能放弃机会,就形成了现在的品控矛盾。

中国人讲欲速则不达,也许同样适用中国商场的奢侈品化趋势。掌控好风 险,把握好品质,才能让中国的商场和奢侈品牌走的更远。

参考资料:

1、界面新闻2021/12/14奢侈品购物中心争相“下沉”,它们看到的市场真的那么诱人?

2、极目新闻2022/5/22长沙LV被判假一赔三后申请再审,律师:关键要拿出证据

3、证券日报2022/4/14疫情下的国内奢侈品行业:数字化发展增速创新高,线上渠道销售额达到247亿美元