广州天创时尚鞋业股份有限公司(以下简称“天创时尚”),今天(5月30)晚间发布公告,对其公开发行A股可转换公司债券方案进行调整,其公开发行可转换公司债券募集资金总额不超过6亿元,,扣除发行费用后,将全部投资于智能制造基地建设项目以及补充流动资金,拟投资具体情况如下:

分析师认为,目前,天创时尚鞋类产品自有产能约270万双/年左右,产能占比约51.2%。可转债项目如顺利实施,公司自有产能比例预计将提升10-20个百分点左右,生产试错成本将大幅降低,规模化定制将再进一步,人均效能也将进一步提升。

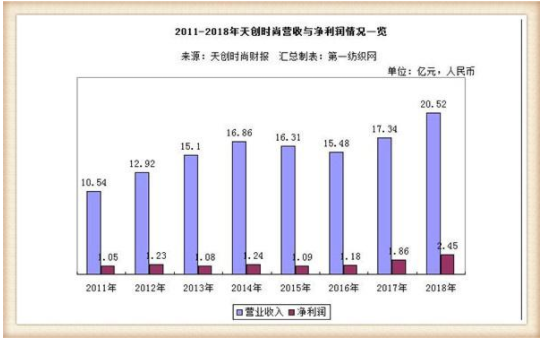

财报显示,2018年,天创时尚实现营业收入20.52亿元,同比增长18.37%;实现归属于母公司的净利润2.42亿元,同比增长28.87%;实现归母扣非净利润2.05亿元,同比增长26.99%;毛利率为56.01%,同比下降1.74个百分点;净利率为11.93%,同比提升1.22个百分点;EPS为0.56元,同比增长16.67%;加权ROE为11.70%,同比微降0.30个百分点。

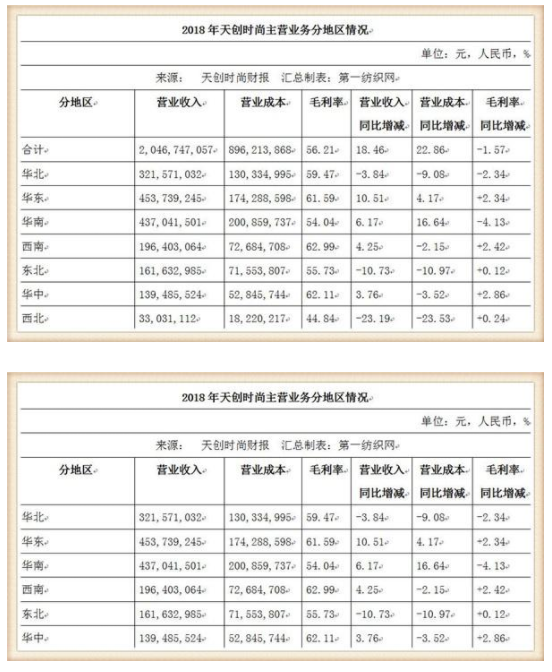

报告期内,天创时尚鞋服主业实现营业收入17.43亿元,同比增长2.31%,增速同比下滑8.14个百分点;毛利率同比提升0.68个百分点至58.64%。其中,鞋类业务实现营业收入17.11亿元,同比增长2.96%,增速同比下滑6.7个百分点;毛利率同比提升0.49个百分点至58.87%。

财富证券分析师陈博认为,天创时尚鞋服主业的业绩增速放缓,压力主要来自三方面:

1)消费形势发生变化,对产品结构和运营管理水平提出了更高的要求。从消费群体来看,Z世代消费力明显提升,主力消费人群的平均年龄带下移;从消费需求来看,休闲潮流运动鞋款的消费持续增加;从消费行为来看,已不局限于单纯的线上或线下消费,社群营销引流带来的消费增长。

2)公司增加休闲潮流运动鞋履供应,外协成本增加。根据消费形势变化,公司优化调整了产品结构,增加了休闲潮流运动鞋履的供应。但不同于时装鞋,在休闲潮流运动鞋履方面公司相对应的数据积累和生产运营经验较少,供应链效率也相对较低,因而主要是外协产能。近3年公司的自有产能占比已降低约17个百分点,目前占比为51.2%左右。外协成本已连续2年双位数增长(2017年+23.1%、2018年+13.6%),成本端压力较为明显。

3)产品反应速度以及风格定位调整因素影响。KISSCAT是公司运营时间最长、业绩规模占比最大(约50%)的品牌,2018年,该品牌营收同比下滑4.75%,毛利率同比降低0.23个百分点。产品供应效率、品类结构以及竞品品牌(百丽等)的降价对品牌业绩表现都有一定影响。KissKitty品牌在报告期内营收同比下滑14.81%,主要是设计风格、产品定位的持续调整所致。

在陈博看来,天窗时尚鞋服业务运营侧重在于两个方面:

1)、差异化运营品牌,ZsaZsaZsu和和tigrisso仍是拓展重点。下一阶段,公司会从产品设计、价格带等方面对四个核心品牌进行差异化运营。

ZsaZsaZsu“时尚”的设计风格会更突显,tigrisso在保持“优雅”调性的同时价格带会做一定的下沉。关于OBag的产能落地问题,公司与品牌方也保持了积极的沟通。会员体系目前已经完成用户画像标记工作,未来重点在于内容产出。

2)线上渠道仍保持较高的新品率,进一步提升规模及占比。2018年公司线上业务增速8.1%,营收占比14.6%,毛利率57.5%。公司线上渠道80%以上的新品率仍将保持,唯品会渠道自身定位和策略调整对公司线上业务的影响预计将逐渐减小,2019年线上业务业绩增速预计超过10%,规模占比预计超过15%。

陈博认为,作为品牌矩阵较完善、经营稳定的中高端优质女鞋标的,天创时尚在时装鞋领域优势明显,并开始通过供应链的柔性化改造涉足休闲潮流鞋履品类。未来智能制造基地建成后,产能瓶颈问题将得到有效解决,成本端压力将减小,经营效益将进一步提升。目前而言,品牌差异化运行效果、店效表现以及智能制造基地投产前公司经营效益的提升等仍是业界需要关注的问题。

公开资料显示,天创时尚主要从事时尚消费品的研发、生产、分销及零售业务,旗下拥有六大女鞋品牌,包括五个女鞋自有品牌“KISSCAT”、“ZSAZSAZSU”、“tigrisso”、“KissKitty”和“KASMASE”,以及代理西班牙女鞋品牌“Patricia”。